Il patrimonio finanziario delle famiglie italiane

La liquidità resta un pilastro del risparmio.

In evidenza

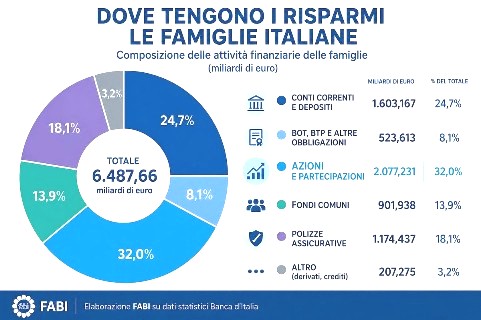

La Federazione autonoma bancari italiani ha recentemente pubblicato una serie di dati molto interessanti sul patrimonio delle famiglie italiane.

La torta è la seguente: «

Nonostante la crescita più contenuta rispetto alle altre componenti del patrimonio, la liquidità continua a rappresentare una quota rilevante della ricchezza finanziaria delle famiglie italiane. Conti correnti e depositi raggiungono complessivamente oltre 1.600 miliardi di euro, confermando come sicurezza e disponibilità immediata continuino a essere una priorità. L’analisi delle singole componenti evidenzia però un cambiamento nelle modalità di gestione della ricchezza complessiva. I conti correnti crescono di circa 35 miliardi, mentre i depositi vincolati si riducono di oltre 11 miliardi, segnalando una preferenza per strumenti immediatamente disponibili piuttosto che per forme di risparmio immobilizzate nel tempo. Il dato evidenzia dunque che la liquidità continua a svolgere una funzione di stabilità e di protezione del patrimonio, ma non assorbe più la gran parte della nuova ricchezza prodotta. Una quota crescente del risparmio viene infatti indirizzata verso strumenti di investimento caratterizzati da maggiori prospettive di rendimento.»

Sono in forte aumento le polizze assicurative per l’esenzione dalla successione in conformità a quanto affermato dalla legge e dalla giurisprudenza Cass. civ., Sez. III, 13 giugno 2025, n. 15879 “La designazione del beneficiario di una polizza vita rappresenta un atto inter vivos con effetti post mortem, dal quale deriva l’acquisto di un diritto proprio ai vantaggi dell’assicurazione. L’individuazione del beneficiario va compiuta con riferimento alla qualità esistente al momento della morte dello stipulante, indipendentemente da accettazione o rinuncia della vocazione ereditaria.”

Va però precisato un dato fondamentale e cioè che, secondo i dati di Banca d’Italia, il 10% delle famiglie italiane detiene il 60,6% della ricchezza totale mentre alla metà più povera delle famiglie va solo il 7,2%.

La disuguaglianza tra le famiglie italiane, calcolata secondo l’indice di GINI, è aumentata dal 71,5% al 72,2%.

“Oggi la famiglia continua a rappresentare il principale presidio sociale, educativo e relazionale del Paese, ma troppo spesso viene lasciata sola ad affrontare difficoltà economiche, precarietà lavorativa e carenza di servizi. Ci siamo dimenticati così tanto delle famiglie che a volte le famiglie si sono dimenticate di loro stesse. Parlare di centralità della famiglia significa riconoscerne il valore non soltanto sul piano culturale, ma anche attraverso politiche pubbliche capaci di sostenerla realmente nella vita quotidiana.” (Fonte: Adriano Bordignon, Presidente Associazione famiglie del 15 maggio 2026).

“Il sistema di tasse e benefici ha tre obiettivi fondamentali: (i) finanziare la produzione di beni e servizi pubblici; (ii) redistribuire il reddito in modo da conseguire una maggiore equità; (iii) proteggere le persone dal rischio di povertà e di esclusione sociale. Il reddito primario, guadagnato sul mercato prima dell’intervento pubblico, è infatti normalmente caratterizzato da un elevato grado di diseguaglianza, che dipende dalle differenti dotazioni individuali e familiari di risorse (lavoro, capitale reale e finanziario), dai diversi rendimenti delle stesse (salari, profitti e interessi) e, infine, dalle diseguali opportunità di occupazione e di impiego dei capitali.

L’intervento pubblico aumenta il reddito delle famiglie erogando trasferimenti monetari e lo diminuisce prelevando contributi sociali e imposte. Aggiungendo i trasferimenti pubblici al reddito primario guadagnato sul mercato, si ottiene il reddito lordo da cui, sottraendo contributi sociali obbligatori e imposte, si ottiene il reddito disponibile delle famiglie. Le politiche determinano una maggiore equità se, come accade normalmente, i trasferimenti e il prelievo riducono le distanze fra i redditi disponibili delle famiglie. Gli effetti distributivi del sistema di tasse e benefici vengono stimati confrontando i redditi individuali e familiari prima e dopo l’intervento pubblico.

In Italia, la stima della diseguaglianza del reddito primario, rappresentata dall’indice di Gini, è pari nel 2024 a 46,48%. Dopo i trasferimenti e il prelievo, la diseguaglianza del reddito disponibile equivalente risulta significativamente inferiore, pari a 30,40%: l’intervento pubblico riduce quindi la diseguaglianza di 16,07 punti percentuali. L’effetto dei trasferimenti è più rilevante (11,68 p.p.) rispetto a quello del prelievo contributivo e tributario (4,39 p.p.).

La diseguaglianza dei redditi primari è significativamente più alta nel Mezzogiorno (48,19%) rispetto al Centro (43,97%) e al Nord (43,02%). L’effetto redistributivo dei trasferimenti e del prelievo è relativamente più importante nel Mezzogiorno, dove determina una riduzione della diseguaglianza di circa 17 punti percentuali. La diseguaglianza del reddito disponibile tra le aree geografiche riflette quella del reddito primario, ma con distanze più contenute.” (Fonte: Redistribuzione del reddito nel 2024, Italia economy)

Redistribuzione del reddito nel 2024

Il MEF – Ministero dell’Economia e delle Finanze, dedica molta attenzione alle emissioni di titoli per il retail:

“I TITOLI DEDICATI AI RISPARMIATORI RETAIL

Il Tesoro da anni persegue una politica di gestione del debito volta ad ampliare la partecipazione dei piccoli risparmiatori. Negli ultimi anni la quota di investitori retail è salita per via dell’andamento dei tassi di interesse, ma anche dell’introduzione di strumenti dedicati a questa tipologia di investitori, quali il BTP Italia, il BTP Futura e il BTP Valore.

Nel 2026, alla luce dell’ottimo riscontro ottenuto dalle emissioni dedicate ai risparmiatori retail, il Tesoro continuerà a proporre tali strumenti con l’obiettivo di consolidare il coinvolgimento di questa platea di investitori.

Nell’ambito della famiglia BTP Valore, il Tesoro ha effettuato due emissioni nel corso del 2025, nei mesi di febbraio e ottobre, per un ammontare complessivo di circa 31,5 miliardi, in linea con le previsioni di inizio anno. Il prossimo anno, tenuto conto delle condizioni di mercato e delle esigenze di finanziamento, sarà valutata l’opportunità di effettuare una o più emissioni di BTP Valore, riservandosi massima flessibilità nella definizione della struttura finanziaria, con riferimento a scadenza, tipologia e periodicità delle cedole, premio finale riservato agli investitori retail, nonché previsione dell’opzione di rimborso anticipato del capitale, introdotta per la prima volta nel 2025 con l’emissione del BTP Più. Nell’ambito della famiglia BTP Valore ciascuna emissione innovativa rispetto a quelle già effettuate riporta una denominazione aggiuntiva specifica con l’obiettivo di ottenere una connotazione più definita. Con riferimento al BTP Italia, nel prossimo anno, considerato che verrà a scadenza un titolo per circa 6,45 miliardi, il Tesoro potrebbe valutare l’opportunità di effettuare una nuova emissione, riservandosi tuttavia la massima flessibilità, anche nella scelta della scadenza più opportuna. I titoli eventualmente emessi manterranno l’indicizzazione legata al tasso di inflazione nazionale e un premio finale per gli investitori retail che acquistano il titolo all’emissione e lo detengono fino a scadenza. Infine, in linea con quanto avvenuto negli ultimi anni, il Tesoro valuterà la possibilità di ricorrere ad operazioni di riacquisto e concambio per gestione degli importi di BTP Italia in scadenza negli anni successivi e fornire un adeguato sostegno alla liquidità e all’efficienza del mercato secondario di tale comparto. Come per le precedenti emissioni, tutti i BTP retail saranno collocati direttamente sulla piattaforma MOT, il mercato elettronico regolamentato di Borsa Italiana dedicato agli scambi al dettaglio, avvalendosi del supporto alla raccolta ordini di banche dealer scelte dal Tesoro tra gli Specialisti in titoli di Stato. Inoltre, mentre per il BTP Italia è normalmente prevista una fase di collocamento ad hoc per gli investitori istituzionali, per la famiglia BTP Valore questa fase non sarà prevista, trattandosi di emissioni dedicate esclusivamente ai risparmiatori retail.” (Fonte: MEF Linee guida per la gestione del debito pubblico 2026).

Alla luce di questi dati, come ho già scritto più volte, servirebbero politiche economiche di contrasto alla disuguaglianza tra le famiglie italiane insistendo non su un’altra patrimoniale, come si invoca a sinistra, ma sulla progressività della tassazione e aiuti concreti ai bisogni delle famiglie, sul modello scandinavo, dove la sicurezza sociale non è un paracadute per i più deboli, ma una piattaforma di lancio per tutti. L’obiettivo dichiarato è garantire libertà individuale attraverso la riduzione dei rischi esistenziali – malattia, vecchiaia, disoccupazione, povertà educativa – in una logica di prevenzione, non solo di riparazione.

La prof. Chiara Saraceno conclude il suo saggio “Politiche per le famiglie e disuguaglianze” 2020, così:

“Riformare le politiche per le famiglie in direzione dell’uguaglianza: un puzzle complesso Dalla analisi sviluppata nei paragrafi precedenti emerge che le politiche per le famiglie in Italia pongono problemi di disuguaglianza per diversi motivi: perché la loro scarsità (nel caso dei servizi per la prima infanzia e per la non autosufficienza) produce asimmetrie tra chi può e chi non può soddisfare determinati bisogni a livello sia socio-economico sia territoriale; perché il loro impianto categoriale (nel caso degli assegni al nucleo famigliare) esclude alcuni a parità di condizioni famigliari ed economiche; perché il loro disegno (nel caso delle detrazioni fiscali) esclude i più poveri; perché (nel caso dei congedi genitoriali, ma anche implicitamente nell’assegno di accompagnamento, oltre che nella generale scarsità di politiche di conciliazione) continuano a basarsi su esplicite o implicite aspettative circa la divisione di genere nelle responsabilità di cura. Nella prospettiva dell’uguaglianza sono, quindi, questi gli elementi che andrebbero modificati da una eventuale riforma, essendo tuttavia consapevoli che si toccano non solo diritti acquisiti su cui si basano strategie individuali e famigliari, ma equilibri complessi. Non è qui il caso di stilare lunghi elenchi di cose ragionevoli e auspicabili, ma entro cui occorre definire una graduatoria di priorità in base sia al carattere di urgenza che rivestono, sia al grado di consenso che sembra possibile. La razionalizzazione dei trasferimenti per i figli (assegno al nucleo famigliare, assegno per il terzo figlio, voucher bebè, detrazioni fiscali) in direzione di un trasferimento unico in forma diretta sembra una di queste. Nel momento in cui scriviamo sembra questa la direzione in cui si muove sia la proposta di legge Del Rio ed altri (C.687), sia il Family Act cui sta lavorando la Ministra della famiglia. Rimangono tuttavia aperte questioni non marginali. La prima è di tipo concettuale: assegno universalistico a prescindere dal reddito famigliare o graduato in base al reddito e esigibile solo fino ad una certa soglia? Nel caso dell’assegno universalistico si eliminerebbero i rischi di disincentivazione all’aumento della intensità lavorativa della famiglia. Ma si farebbero «parti uguali tra diseguali», riducendo di fatto l’ammontare disponibile per assegni sostanziosi ai più poveri. Questo rischio potrebbe essere evitato con un assegno di valore decrescente all’aumentare del reddito famigliare, ma con gli effetti di disincentivo sopra segnalati, particolarmente là dove l’assegno sarebbe più alto e le opportunità di mercato più basse. In assenza di altri sostegni per le famiglie a basso reddito e all’occupazione delle donne a bassa qualifica e con pesanti carichi famigliari, la prima soluzione si presenterebbe come una perdita secca per i più poveri e le donne con pesanti carichi famigliari, la seconda come un compromesso ragionevole che tuttavia cristallizza i ruoli di genere nei ceti più modesti e più vulnerabili alla povertà. L’estensione dell’offerta di servizi educativi per la prima infanzia è un secondo tema che riveste caratteri di urgenza e su cui a parole esiste un consenso diffuso. Rientra fra gli obiettivi del futuro family act promesso dalla Ministra per la famiglia. Consentirebbe di prendere non due, ma tre piccioni con una fava: a) allargare le pari opportunità tra bambini nello sviluppo delle capacità; b) favorire la conciliazione di responsabilità famigliari e lavorative per i genitori di bambini piccoli (in particolare alle madri); c) aumentare la domanda di lavoro, specie femminile, favorendo quindi l’aumento dell’occupazione e con essa anche della base fiscale. Ciò, a sua volta, compenserebbe in parte l’aumento di spesa. Più controversa, anche se a mio parere altrettanto urgente, è la riforma dell’indennità di accompagnamento in direzione di una sua almeno parziale sostituzione sotto forma di servizi. Se ne discute da anni (per una rassegna delle proposte si veda Pesaresi 2018, e il punto di wellforum.it sull’argomento), ma è difficile trovare un consenso, non solo tra le varie parti politiche, ma anche tra gli stessi soggetti coinvolti. I progetti di riforma, incluso quello avanzato dall’INPS sotto la presidenza Boeri sulla base dell’esperienza Home Care, in generale prevedono di trasformare l’indennità di accompagnamento ispirandosi grosso modo al modello tedesco, mantenendo l’opzione assegno senza condizioni di utilizzo, ma accostandogli l’alternativa dei servizi, di maggior valore, e introducendo sia una graduazione in base al livello di disabilità, sia strumenti di accertamento standardizzati. Molti beneficiari, e soprattutto molti caregiver famigliari, fanno tuttavia resistenza, non ai servizi, ma al porli in alternativa al trasferimento monetario, sia perché sono consapevoli che i 6 Home Care è un programma finanziato con i contributi dei lavoratori del settore pubblico e destinato a loro e ai loro famigliari in caso di non autosufficienza. Negli ultimi anni è stato riformato in modo sperimentale, da un lato offrendo una alternativa tra un sussidio monetario (che integra l’indennità di accompagnamento) e l’erogazione di servizi, dall’altro vincolando il sussidio ad un utilizzo per assumere regolarmente un caregiver. Su questa sperimentazione si veda Ranci e Arlotti (2019). Politiche per le famiglie e disuguaglianze non potranno mai coprire la totalità del bisogno di cura, sia perché ritengono l’assegno una integrazione di reddito indispensabile non solo per il beneficiario, ma, nelle condizioni economiche più modeste, anche per la caregiver. Per modificare questi orientamenti occorre lavorare sia sul versante del rafforzamento dei servizi, sia su quello della condivisione di criteri di appropriatezza delle cure, oltre che sull’emersione del nero. Esperienze locali dell’assegno di cura destinato all’acquisto di servizi (inclusi quelli di una/un assistente famigliare) iscritti ad un registro, unite a corsi di formazione per assistenti famigliari vanno in parte in questa direzione. In ogni caso, le politiche in questo campo dovrebbero affrontare anche i bisogni delle caregiver famigliari, che rimangono persone centrali anche in presenza di servizi: del loro diritto non solo a congedi di cura, nel caso siano occupate, ma anche al riposo, ad una vita per sé, ad avere sostegno psicologico e così via ed anche a vedersi riconosciuti contributi figurativi a fini pensionistici. Tra le riforme urgenti vi è anche il riequilibro dei compiti di cura tra padri e madri, vuoi attraverso un miglioramento della indennità del congedo genitoriale, in modo da togliere l’effetto di disincentivo di una bassa o nulla indennizzazione, vuoi attraverso un allungamento sostanzioso del congedo di paternità obbligatorio. Quest’ultima è la direzione in cui va la proposta Puglisi di utilizzare i fondi europei per portarlo ad un mese. Le iniziative nel campo dei congedi, per le madri e per i padri, tuttavia, dovrebbero anche affrontare la questione di quelle lavoratrici e lavoratori autonomi o precari che difficilmente maturano il diritto ad una indennità di qualsiasi genere e che costituiscono una quota crescente di potenziali genitori nella situazione attuale del mercato del lavoro”.

Altre Notizie della sezione

La giustizia tributaria fuori dal controllo del Mef

16 Luglio 2026La giustizia tributaria non deve più dipendere dal Mef: per una quinta magistratura tributaria realmente autonoma, terza e costituzionalmente riconosciuta.

La rivolta dei peones

15 Luglio 2026Il malessere della maggioranza esplode nel voto segreto.

Quando le fiamme illuminano l’inefficienza dei governi

14 Luglio 2026Dall’Andalusia al Piemonte, e c’è da credere che si estenderanno ad altri paesi e regioni, le fiamme divorano ettari di boschi, privano gli abitanti delle loro abitazioni, spesso fanno vittime, tra turisti e residenti.