Il Tfr nei fondi pensione

Dal 1° luglio 2026 i lavoratori di prima assunzione del settore privato, esclusi i domestici, aderiranno in automatico alla previdenza complementare salvo rinuncia entro 60 giorni (art. 1, commi 204 – 205 della legge 199/2025).

In evidenza

Il Presidente della Covip, nella sua relazione annuale, ha affermato che l’adesione automatica dei neo assunti trasforma in regola ciò che prima era una scelta e con il TFR confluisce anche il contributo del datore di lavoro e del lavoratore.

I numeri della relazione COVIP 2026 confermano che iscritti e patrimonio sono in crescita e che i rendimenti dei fondi pensione superano il TFR.

Ma è vero tutto questo?

Per scoprirlo basta leggere la relazione della Commissione bilaterale di controllo sugli enti previdenziali del giugno 2025 alle pagg. 70, 71, 72 e 73 che qui ripropongo:

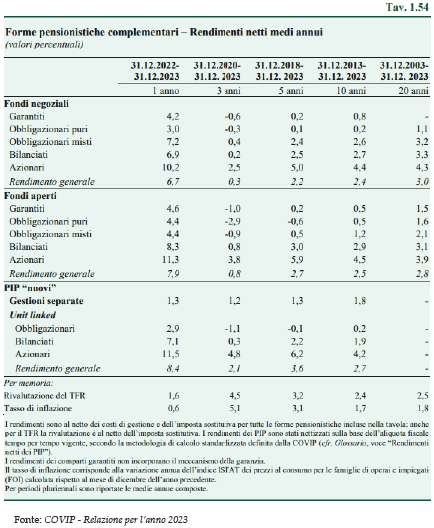

«3.2.5 I RENDIMENTI.

L’analisi dei rendimenti delle forme pensionistiche complementari è svolta sui dati COVIP di fine 2023, che considerano l’intervallo 2013-2023. L’adozione di una prospettiva decennale è coerente con l’orizzonte temporale di medio-lungo periodo che tendenzialmente caratterizza gli investitori previdenziali e consente altresì di valutare in modo più compiuto la loro capacità di generare valore, indipendentemente dagli andamenti del ciclo economico, che impattano più sensibilmente sui rendimenti di breve periodo.

La redditività degli investimenti è strettamente correlata alla composizione degli stessi, motivo per cui essa va esaminata non soltanto a livello di categorie di investitori ma anche di singoli comparti, tenuto conto altresì che il rendimento è una sola delle componenti del binomio rischio-rendimento. Tuttavia, diversamente dalla sezione relativa alle Casse di previdenza, in questo capitolo verrà svolta un’analisi limitata ai rendimenti e non anche ai rischi. Ciò in quanto l’ampio numero delle forme di previdenza complementare, nonché la loro eterogeneità, non ha reso possibile alla Commissione l’acquisizione degli specifici dati necessari. L’indagine ha anche posto in evidenza che la pubblicazione annuale della COVIP «Casse di previdenza – Gli investimenti: dimensioni e composizione» non riporta analisi/indicatori di rischio di portafoglio delle diverse forme di previdenza complementare.

Occorre inoltre premettere che, diversamente dalla contribuzione di primo pilastro, la cui rivalutazione avviene tipicamente sulla base della media quinquennale del tasso di crescita del PIL, per quella di secondo e terzo pilastro, che si inserisce in un sistema a capitalizzazione, la rivalutazione avviene sulla base dei rendimenti realizzati in funzione degli andamenti dei mercati e della tipologia degli strumenti finanziari acquistati.

In questo caso, il benchmark che viene generalmente adottato per valutare la redditività delle forme pensionistiche complementari è il tasso di rivalutazione del TFR; infatti, ai lavoratori dipendenti del settore privato è data la possibilità di scegliere se destinare il loro TFR maturando in azienda, e vederlo rivalutato al tasso legale, oppure di versarlo nella previdenza complementare. Ulteriori valutazioni in merito alla redditività riguardano il differente regime fiscale applicato, tendenzialmente più favorevole nel caso della previdenza complementare, nonché i costi sostenuti per le gestioni di mercato; tali costi sono posti a carico dell’ente previdenziale nel primo pilastro, trattandosi di un sistema a ripartizione, mentre gravano sull’iscritto nelle forme complementari di secondo e terzo pilastro, dove peraltro risultano differenziati tra loro, sulla base alle caratteristiche della forma scelta. Per questo motivo, i dati forniti dalla COVIP considerano i rendimenti al netto di tali costi, nonché dell’imposizione sostitutiva. Si evidenzia altresì che i rendimenti di seguito riportati sono rendimenti al fair value (il rendimento realizzato/effettivo per il partecipante alle diverse forme di previdenza complementare si avrà solamente al momento del pensionamento). Nell’indagine vengono, pertanto, confrontati rendimenti «impliciti» (al fair value) – come pubblicati dalla stessa COVIP – versus rendimenti «effettivi» del TFR.

La principale evidenza che emerge dall’analisi dei rendimenti decennali è che il benchmark del tasso di rivalutazione del TFR viene superato (di circa due punti percentuali) soltanto dai comparti azionari delle forme pensionistiche complementari; esso viene pressoché eguagliato nel caso dei comparti bilanciati e obbligazionari ccdd. «misti» dei fondi pensione (non anche da quelli dei PIP), mentre non viene raggiunto dai comparti garantiti e da quelli obbligazionari ccdd. «puri».

Si osserva, peraltro, che, grazie a una fase congiunturale favorevole sui mercati finanziari, sia nel 2023 che nel 2024 i rendimenti annuali sono risultati superiori al benchmark in tutti i comparti, consentendo quindi di compensare la fase negativa successiva al periodo pandemico (al riguardo, si segnala che, considerando i rendimenti del precedente triennio 2020-2023, solo i comparti azionari dei PIP di ramo III hanno superato il tasso di rivalutazione del TFR, comunque influenzato dall’elevata inflazione).

Si riporta di seguito una tabella di sintesi sui rendimenti netti medi realizzati dalle forme pensionistiche complementari in diversi orizzonti temporali (un anno, 3 anni, 5 anni, 10 anni, 20 anni).

Più nel dettaglio, a fronte di un tasso medio di rivalutazione del TFR per il periodo 2013-2023 del 2,4 per cento (con un’inflazione media dell’1,7 per cento), i comparti azionari hanno reso (in termini netti) il 4,4 per cento nel caso dei fondi pensione negoziali, il 4,5 per cento nel caso dei fondi pensione aperti e il 4,2 per cento nel caso dei PIP di III ramo; i comparti bilanciati e quelli obbligazionari misti hanno reso, rispettivamente, il 2,7 e il 2,6 per cento nel caso dei fondi negoziali, l’1,2 e il 2,9 nel caso dei fondi aperti, mentre per i PIP di III ramo, per cui si considera solo il comparto bilanciato, il rendimento è stato dell’1,9 per cento; i comparti garantiti e obbligazionari puri hanno avuto rendimenti netti inferiori all’1 per cento per tutte le categorie di soggetti; infine, quanto ai PIP di ramo I, il rendimento medio decennale è stato dell’1,8 per cento.

Passando all’esame della componente di costo, si segnala che l’Indicatore Sintetico dei Costi (ISC) elaborato dalla COVIP risulta pari, nel periodo 2013-2023, allo 0,50 per cento nel caso dei fondi negoziali, all’1,35 per cento nel caso dei fondi aperti e al 2,17 per cento nel caso dei PIP. All’entità dei costi contribuiscono diversi fattori, quali la dimensione dei soggetti investitori, che consente la creazione di economie di scala sui costi amministrativi, la remunerazione delle eventuali reti di collocamento e, nel caso dei PIP, la necessità di garantire una copertura ai rischi assicurativi.

L’indagine ha altresì evidenziato che l’indicatore sintetico dei costi (ISC) è calcolato secondo una metodologia definita dalla COVIP e che utilizza un tasso di rendimento annuo pari al 4 per cento; tasso quest’ultimo molto distante dai rendimenti pubblicati dalla stessa COVIP, ad esempio nell’ultimo decennio, con riferimento alle diverse forme di previdenza complementare.

Estendendo, infine, l’analisi ai costi applicati dalle altre forme di gestione del risparmio privato (ad esempio gli OICVM) emerge che i costi dei fondi pensione aperti e dei PIP siano caratterizzati – pur avendo modelli gestionali analoghi (azionari, bilanciati, flessibili, ecc.) – da regimi commissionali più elevati.»

Il prof. Beppe Scienza, autore di “Il risparmio tradito” il 16 giugno 2026 ad ore 18:15 – 20:00 terrà una conferenza a Cologno Monzese sul tema:

“TFR, perché sì. Fondi, perché no. Dove mettere i risparmi per vecchiaia e figli”

Invio tutti i miei lettori ad informarsi per una scelta consapevole.

Altre Notizie della sezione

Casagit. Chiusura estiva del Poliambulatorio Apollodoro.

03 Agosto 2026Per permettere a tutti di organizzare al meglio visite e prestazioni, riportiamo i cambiamenti di orario e i giorni di chiusura previsti per il periodo estivo.

Solo i numeri dicono la verità

31 Luglio 2026Pubblico tre tabelle relative alle Casse previdenziali del 509 e 103 e dell’Inps, riguardanti le spese di funzionamento.

Cadiprof rafforza il sostegno economico alla maternità

29 Luglio 2026Rimborso fino a 1.000 euro per visite ed esami durante la gravidanza della coniuge o convivente non iscritta.