La solitudine del Ministro Giorgetti

i Il Ministro Giorgetti è stato lasciato solo alla presentazione del Def – documento di finanza pubblica.

In evidenza

Il Ministro ha esposto un quadro economico complesso caratterizzato da:

– crescita rivista al ribasso;

– margini di bilancio ridotti;

– necessità di interventi in un contesto non ordinario;

-mancata uscita dalla procedura di infrazione UE.

L’Italia si muove in un perimetro vincolato, tra alto debito (a febbraio 2026 a 3.140 miliardi pari al 137,1%), ritorno delle regole europee e attenzione da parte dei mercati finanziari.

Mi pare interessante condividere le previsioni macroeconomiche per il 2026 sino al 2029.

«I.3 Previsioni macroeconomiche

I.3.1 Il quadro congiunturale dei primi mesi del 2026

L’andamento positivo dell’economia nella parte finale del 2025, con una variazione congiunturale del Pil pari allo 0,3 per cento nel quarto trimestre, ha assicurato un effetto di trascinamento statistico di pari entità per il 2026.

A un finale d’anno caratterizzato da indicatori prevalentemente positivi, tra cui la produzione industriale e le esportazioni, hanno fatto seguito in gennaio alcuni segnali di rallentamento. L’indice in volume del fatturato è sceso dell’1,7 per cento nell’industria e dello 0,5 per cento nei servizi. La produzione industriale si è contratta dello 0,6 per cento su base mensile, recuperando solo marginalmente in febbraio (+0,1 per cento); analogamente nelle costruzioni si è registrata una crescita in febbraio dello 0,5 per cento dopo la flessione di gennaio (-1,1 per cento). Ulteriori indicatori ad alta frequenza, riferiti a marzo, restituiscono un quadro eterogeneo. Al lieve incremento dell’indice mensile dei consumi elettrici industriali (IMCEI) e di altri indicatori quantitativi si contrappone una flessione dei consumi elettrici complessivi, della produzione elettrica e dell’utilizzo di gas a fini industriali.

Quanto al settore estero, nei primi mesi si osserva una lieve flessione degli scambi, più accentuata per quelli con i Paesi europei: in febbraio le esportazioni in volume sono diminuite del 2,2 per cento a/a e le importazioni cresciute dello 0,4 per cento.

Nel mercato del lavoro i segnali restano nel complesso positivi. All’espansione degli occupati in gennaio (0,3 per cento su base mensile) è seguita una lieve flessione in febbraio (-0,1 per cento); il tasso di disoccupazione, pur risalendo al 5,3 per cento, si mantiene prossimo al minimo storico di gennaio (5,2 per cento).

Riguardo ai prezzi, in marzo l’inflazione al consumo è lievemente aumentata (all’1,6 per cento, +0,1 p.p.), riflettendo dinamiche divergenti tra la decelerazione dei prezzi dei servizi e il rialzo della componente energetica, sospinta dalle quotazioni internazionali delle materie prime. In ogni modo, l’aumento complessivo risulta al momento contenuto e inferiore ad altri paesi europei.

Con riferimento alle condizioni finanziarie, nel primo bimestre è proseguita l’espansione del credito bancario al settore privato (+2,2 per cento a/a in entrambi i mesi). I tassi d’interesse sui nuovi prestiti alle imprese sono scesi in misura marcata (al 3,3 per cento a febbraio), mentre quelli alle famiglie per l’acquisto di abitazioni hanno registrato un modesto rialzo (al 3,9 per cento). Le aspettative delle banche per il primo trimestre del 2026 sono orientate positivamente, con una domanda di prestiti da parte di imprese e famiglie ancora in crescita.

L’Indagine della Banca d’Italia sulle aspettative di inflazione e crescita segnala, oltre a un aumento delle aspettative d’inflazione, un peggioramento dei giudizi delle imprese sulla situazione economica generale, più marcato fra le imprese intervistate dopo il 28 febbraio. Il giudizio si accompagna tuttavia a piani di spesa d’investimento per l’anno in corso sostanzialmente invariati rispetto alla precedente rilevazione.

Anche i principali indicatori di fiducia riflettono gli effetti dello scoppio del conflitto in Medio Oriente. Fino a febbraio, sia dagli indici Purchasing Managers’ Index (PMI composito a 52,1) sia l’indice Istat del clima di fiducia delle imprese delineavano un quadro compatibile con il ritmo di crescita osservato a fine 2025. In marzo, per entrambi si osserva un indebolimento ciclico, seppur limitato: il PMI composito scende poco sotto la soglia di espansione (a 49,2 punti), scontando la flessione nei servizi, mentre nella manifattura le componenti relative a ordini e produzione restano in lieve espansione. L’indice Istat sulla fiducia delle imprese si mantiene sostanzialmente stabile, con un modesto miglioramento in tutti i comparti a eccezione del commercio al dettaglio. Più deciso il calo della fiducia dei consumatori.

Tenendo conto di tutti gli indicatori ad alta frequenza disponibili, i modelli previsivi di breve periodo segnalano per il primo trimestre dell’anno una espansione del PIL, sia pure di proporzioni più contenute rispetto al dato di fine 2025.

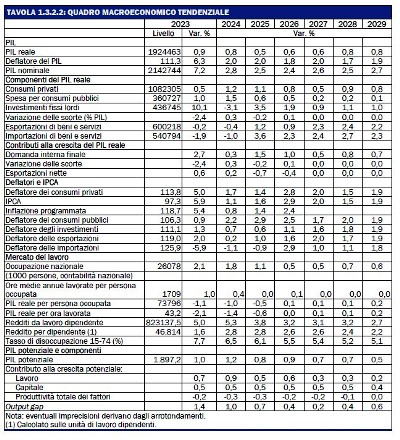

I.3.2 Previsioni macroeconomiche tendenziali 2026–2029

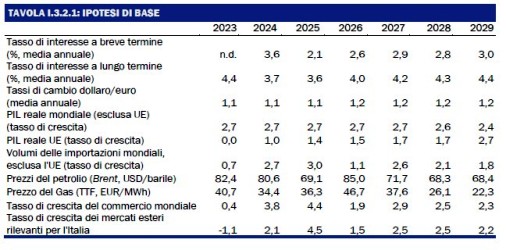

L’aggiornamento delle previsioni ufficiali per l’anno in corso e per il triennio successivo sconta l’impatto sfavorevole sulla crescita del conflitto in Medio Oriente che ha determinato un complessivo peggioramento del quadro di riferimento internazionale. Lo shock sui prezzi energetici diminuisce il potere di acquisto delle famiglie e l’accresciuta incertezza tende a ridurre la fiducia di imprese e famiglie, scoraggiando le intenzioni di investimento e deprimendo i consumi. Nell’insieme, il profilo delle principali variabili esogene (Tavola I.3.2.1), e in particolare di quelle legate ai prezzi dell’energia, comporta — soprattutto per il primo biennio di previsione — un ridimensionamento delle prospettive di crescita.

Nello scenario internazionale di riferimento si ipotizza la conclusione del conflitto e la riapertura del canale di Hormuz entro un orizzonte temporale contenuto; gli effetti sulla previsione risultano, pertanto, relativamente limitati.

Quadro previsivo per il 2026

Per l’anno in corso si prospetta una crescita inferiore a quella delineata in ottobre nel DPFP (dallo 0,7 a 0,6 per cento); la revisione verso il basso è tuttavia attenuata da un trascinamento statistico del 2025 sul 2026 più favorevole, come ricordato in precedenza.

Gli effetti del conflitto in Medio Oriente tendono a manifestarsi pienamente a partire dal secondo trimestre del 2026: a un primo trimestre ancora lievemente positivo segue una crescita del PIL pressoché nulla nella parte centrale dell’anno e un lieve recupero nel quarto trimestre.

Sul versante della domanda interna, i consumi delle famiglie registrano una crescita contenuta per effetto del rialzo dei prezzi al consumo, con un lieve aumento del tasso di risparmio. Gli investimenti, nonostante un iniziale indebolimento, crescono dell’1,9 per cento in termini annui: l’espansione è sostenuta dalla componente delle costruzioni e dei mezzi di trasporto e, in misura più contenuta, da quella in macchinari, attrezzature e beni immateriali, maggiormente esposti all’incertezza del contesto internazionale e al rincaro delle materie prime energetiche. Nelle costruzioni, alla riduzione dei livelli di attività nel settore residenziale si contrappone una più decisa dinamica degli investimenti non residenziali, anche grazie all’attuazione dei programmi collegati al PNRR. Le esportazioni rallentano, seppur in misura contenuta, per via della debolezza degli scambi mondiali, alimentata non solo dalle tensioni in Medio Oriente ma anche dalle restrizioni commerciali legate ai dazi. Il rincaro delle materie prime energetiche comporta un peggioramento delle ragioni di scambio, con un conseguente ridimensionamento dell’avanzo di parte corrente della bilancia dei pagamenti, che si colloca allo 0,5 per cento del PIL.

Dal lato dell’offerta, il valore aggiunto dell’industria in senso stretto aumenta nel primo trimestre, per poi rallentare nel corso dell’anno. Le costruzioni beneficiano dei progetti connessi al PNRR. Le prospettive risultano lievemente positive anche per i servizi, la cui attività è attesa espandersi in linea con quanto registrato nel 2025.

Il mercato del lavoro mostra una sostanziale tenuta, anche se la crescita occupazionale rallenta rispetto agli anni precedenti. L’input di lavoro cresce lievemente al di sotto del PIL, prefigurando un marginale incremento della produttività del lavoro. Nonostante il rallentamento della crescita degli occupati, il tasso di disoccupazione continua a ridursi rispetto al 2025 in media d’anno, attestandosi a 5,5 per cento; il tasso di partecipazione si stabilizza.

L’inflazione, misurata dal deflatore dei consumi, sale dall’1,4 per cento del 2025 al 2,8 per cento, riflettendo i significativi aumenti dei prezzi di petrolio e gas. Il picco viene raggiunto nel quarto trimestre del 2026, per poi diminuire a seguito della flessione dei prezzi dei beni energetici.

L’aumento del costo del lavoro per dipendente è previsto in lieve rallentamento rispetto all’anno precedente, in ragione di una maggiore incidenza dei contratti già in vigore rispetto al 2025. Tenuto conto di un primo segnale di recupero di produttività, il costo del lavoro per unità di prodotto decelera al 2,5 per cento. Anche il deflatore del PIL rallenta all’1,8 per cento, risentendo del peggioramento delle ragioni di scambio.

Le previsioni a partire dal 2027 tengono conto degli effetti a livello internazionale delle quotazioni delle materie prime energetiche, ancora elevate sia pure in graduale normalizzazione. Nel triennio di riferimento, la crescita è sostenuta esclusivamente dalla domanda nazionale al netto delle scorte (con un contributo pari allo 0,5 per cento del PIL nel 2027 e leggermente superiore nei due anni seguenti).

Tra le componenti della domanda interna, nel 2027 i consumi delle famiglie rallentano rispetto al 2026, espandendosi dello 0,5 per cento, per effetto del ritardo con cui l’aumento dell’inflazione si trasmette alle decisioni di spesa delle famiglie, orientate a mantenere le abitudini consolidate. La dinamica torna a irrobustirsi nel biennio successivo, sostenuta dalla moderazione dei prezzi e dal buon andamento del mercato del lavoro. Gli investimenti rallentano nel 2027 per effetto della minore domanda, per poi rafforzarsi lievemente nel 2028 (1,1 per cento) e nel 2029 (1,0 per cento).

Le esportazioni crescono in linea con la domanda mondiale pesata per l’Italia, con un apporto delle esportazioni nette nullo nell’intero triennio. Il saldo corrente della bilancia dei pagamenti si attesta all’1 per cento del PIL a fine periodo.

Guardando al mercato del lavoro, la crescita dell’input di lavoro si mantiene positiva, seppur al di sotto di quella del PIL, con lievi aumenti della produttività. Il tasso di disoccupazione scende gradualmente, raggiungendo il 5,1 per cento per cento a fine periodo.

L’inflazione, misurata dal deflatore dei consumi, si colloca al 2,0 per cento nel 2027, all’1,5 percento nel 2028 e all’1,9 per cento nel 2029, in linea con le ipotesi adottate sui prezzi energetici. La trasmissione dei rincari energetici ai salari resta contenuta, anche in ragione di una fase inflattiva meno accentuata rispetto all’episodio del 2022-2023. Il costo del lavoro per dipendente si attesta al 2,6 per cento, per poi rallentare al 2,2 per cento a fine periodo. La variazione del costo del lavoro per unità di prodotto, stabile nel 2027 rispetto all’anno precedente, si attenua sostenuta dal recupero della produttività. Il deflatore del PIL rallenta dal 2,0 per cento del 2027 all’1,9 per cento del 2029.

La previsione macroeconomica tendenziale è stata validata dall’Ufficio Parlamentare di Bilancio (UPB) con nota dell’8 aprile 2026, al termine delle interlocuzioni previste dal Protocollo d’Intesa UPB-MEF del 13 maggio 2022.»

E infatti UPB scrive:

«Il Consiglio dell’UPB ha validato il QMT del DFP 2026 approvato ieri dal Consiglio dei Ministri, in quanto tale quadro è ricompreso in un intervallo accettabile relativamente alle principali variabili macroeconomiche.

L’intervallo delle valutazioni dell’UPB è definito sulla base di un esercizio previsivo che, come di consueto, ha coinvolto, oltre allo stesso UPB, gli istituti (CER, Prometeia, Ref-Ricerche, Oxford Economics) che compongono il suo panel dei previsori. Inoltre, al fine di assicurare un confronto quanto più omogeneo possibile con il QMT del MEF, le previsioni del panel UPB, inclusive di quelle dell’UPB, sono state formulate sulla base delle stesse ipotesi sulle esogene internazionali adottate dal MEF.

La previsione del PIL nello scenario del MEF, che incorpora l’impulso proveniente dai programmi di investimento previsti nel Piano nazionale di ripresa e resilienza (PNRR), ricade all’interno dell’intervallo definito dal panel UPB in tutti gli anni delle proiezioni, salvo che nell’ultimo, quando comunque lo oltrepassa in misura marginale. Nel QMT l’aumento cumulato del PIL tra il 2026 e il 2029, pari a 2,8 punti percentuali, si colloca tra la mediana e il limite superiore dei valori del panel.

Il QMT del MEF è validato sulla base delle informazioni in quel momento disponibili, sia per quanto attiene agli sviluppi economici e geopolitici del contesto internazionale sia con riferimento alla congiuntura dell’economia italiana. Lo scenario internazionale è esposto a fortissimi rischi e le previsioni potrebbero essere riviste, anche in misura significativa, nell’arco di un breve intervallo di tempo.»

I rischi della previsione

Il focus dedicato allo scenario internazionale di riferimento ha illustrato il quadro economico e finanziario complessivo successivo allo scoppio del conflitto in Medio Oriente. Lo scenario di base, pur muovendo dall’ipotesi di una conclusione in tempi brevi delle tensioni, prefigura un riequilibrio dei mercati energetici che richiederà diversi trimestri, con effetti sui prezzi in progressiva attenuazione e destinati a esaurirsi nell’arco di un biennio; non si possono tuttavia escludere scenari più sfavorevoli.

Lo scenario macroeconomico di base recepisce il nuovo profilo delle variabili esogene e incorpora pertanto gli effetti del conflitto sui prezzi delle materie prime energetiche, sulle condizioni dei mercati finanziari e sul commercio mondiale.»

Altre Notizie della sezione

«Lo stop alla gogna e ai pm protagonisti è una svolta di civiltà».

23 Giugno 2026L'avvocato Vittorio Manes ordinario di Diritto penale presso l’Università di Bologna commenta le nuove linee guida del Csm: dalle regole su toghe e comunicazione un argine alla dittatura dei media.

Minetti e Cipriani contro il Fatto: «Tutela per il minore»

22 Giugno 2026I legali contestano la pubblicazione di dettagli sulla madre biologica e richiamano la Carta di Treviso.

L’unione dei centristi sarebbe un errore.

19 Giugno 2026Lo hanno già fatto, e hanno consegnato il paese alla destra.