Il rendiconto finanziario di Cassa Forense 2

Oggi propongo un ragionamento previdenziale-finanziario su Cassa Forense

In evidenza

Il Bilancio di esercizio 2025 di Cassa Forense rappresenta la situazione della Fondazione, attraverso l’esame dei costi e dei ricavi in modalità statica.

Il rendiconto finanziario che trovate nel Bilancio, dalla pag. 86 alla pag. 93, contiene una visione dinamica dei dati, ovvero un riepilogo dei fattori che hanno determinato la variazione delle disponibilità liquide a fine anno rispetto all’esercizio precedente.

Il rendiconto finanziario riporta i dati del tasso BCE dal 2016 al 2025, la media mensile Euribor e il grafico dell’inflazione storica italiana dal 1955 al 2024.

Il rendiconto finanziario di Cassa Forense è suddiviso in tre sezioni relative alle operazioni:

- dell’attività operativa;

- dell’attività di investimento;

- dell’attività di finanziamento.

Dall’esame delle tre sezioni si rileva che:

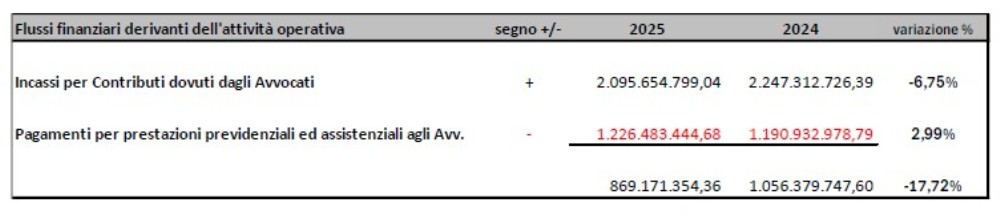

«Il flusso finanziario dell’attività operativa è pari a 1.357,9 mln in diminuzione di circa 118,3 milioni rispetto ai 1.476,2 milioni del 2024 (-8% circa). La flessione è determinata soprattutto dalla riduzione dell’incasso dei contributi legati alla riduzione della tariffa dei minimi, infatti, per il 2025 il contributo minimo soggettivo è stato di € 2.750,00 ed il contributo minimo integrativo di € 350,00 euro rispetto ai € 3.355,00 e € 850,00 del 2024. A ciò si aggiunge anche la diminuzione del contributo di maternità passato da € 96,76 a € 57,65 dopo l’approvazione del MEF comunicata l’11/09/2025.

Si segnala anche lo slittamento della scadenza del versamento della prima rata dell’autotassazione al 30 settembre dal precedente 31 luglio, unificata con il termine previsto per la presentazione del modello 5, come stabilito dal Nuovo Regolamento Unico della Previdenza forense entrato in vigore il 1° gennaio 2025. È da annoverare che sulla flessione hanno inciso anche effetti straordinari che hanno inciso sul risultato dell’esercizio precedente aumentando di fatto lo scarto. Si ricorderà che il 2024 ha beneficiato in particolare dell’incasso dei contributi relativi al 2023, la cui scadenza ordinaria del 31 dicembre, essendo festiva, è slittata al 2 gennaio 2024. Inoltre, nell’esercizio 2023 è stata reintrodotta la riscossione del minimo integrativo, a seguito della sentenza 18854/2023 del TAR del Lazio che ha respinto la continuazione della sospensione fino ad allora in essere, proposta dall’Ente, e che ha trovato applicazione con il versamento del contributo di euro 805,00, a decorrere dal 19-12-2023 scadenza ultima 31-12-2023; il che ha prodotto l’effetto di avere una coda di incassi nel I trimestre 2024 pari a circa 70 mln di euro.

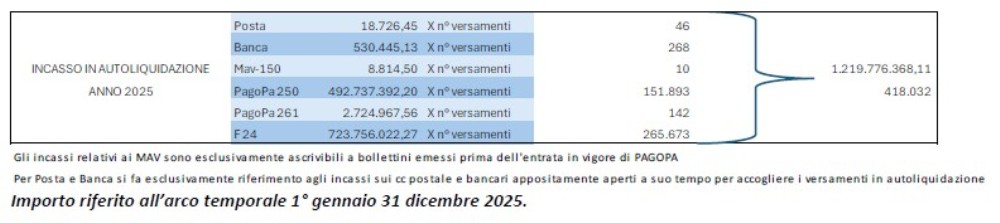

Nel monitoraggio dei flussi finanziari si riportano come elementi statistici il dettaglio dei contributi in autoliquidazione, ritenuti più rappresentativi ad evidenziare le modalità di versamento preferite dal professionista. È palese come i versamenti tramite PAGOPA e F24 abbiano ormai soppiantato le altre modalità di versamento. Gli incassi tramite bonifici (Banca e Posta) sono infatti in netta flessione e destinati a rimanere residuali così come i MAV che sono ascrivibili a bollettini emessi prima dell’entrata in vigore di PAGOPA.

Sul lato delle spese dell’attività operativa, sono in particolare le prestazioni previdenziali ad incidere sui flussi in uscita per effetto sia dell’aumento dell’indice ISTAT, che dei nuovi pensionamenti. La rivalutazione applicata è stata pari allo 0,8%, dell’importo delle pensioni. Gli aventi diritto hanno percepito gli importi rivalutati già dal mese di giugno unitamente agli arretrati maturati da gennaio.

Analizzando la sola area istituzionale da un punto di vista finanziario si evidenzia quanto segue:

- I contributi registrano una flessione del 6,75%;

- Le prestazioni previdenziali e assistenziali aumentano del 2,99%.

Fonte: Bilancio d’esercizio al 31/12/2025 di Cassa Forense)

Si apprende poi che Cassa Forense ha aderito all’offerta pubblica di scambio lanciata nel 2025 da BPER sulle azioni della BPS per cui le azioni BPS sono state scambiate con azioni BPER per un valore contabile di 9,9 mln generando una plus valenza realizzata di 843.000 euro.

In altra parte del Bilancio si trovano poi le svalutazioni.

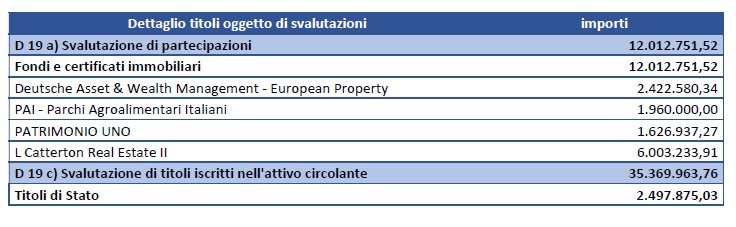

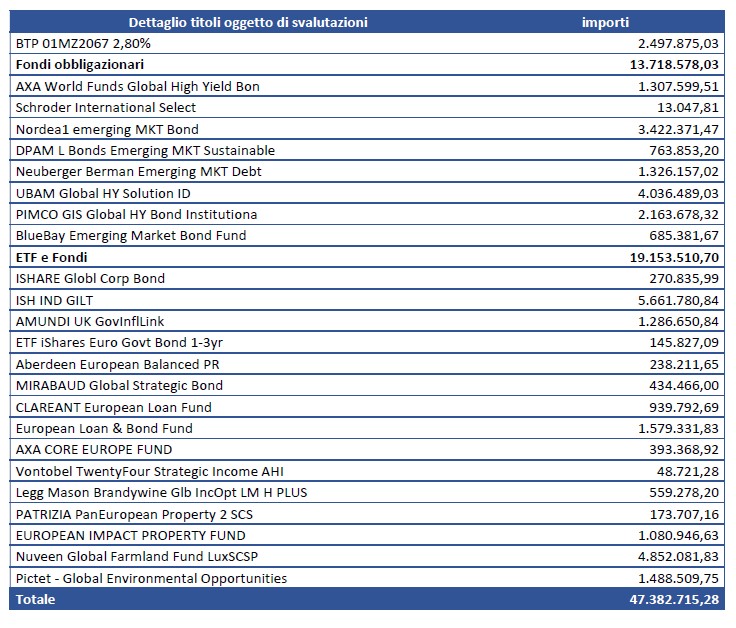

«Svalutazioni

La voce svalutazioni riguarda:

- l’area dei crediti immobilizzati per le difficoltà ed i rischi legati al recupero in funzione della vetustà per circa 28,4 milioni di euro;

- l’area mobiliare sia per i titoli che hanno registrato una perdita durevole di valore per circa 12 milioni di euro (fondi e certificati immobiliari) che per quelli che hanno registrato una variazione in diminuzione rispetto alla media di mercato al 31.12.2025 per circa 35,4 milioni di euro

» (Fonte: Bilancio d’esercizio al 31/12/2025 di Cassa Forense)

In bilancio troverete anche le rivalutazioni.

Facciamo ora, alla luce della flessione dei contributi, un ragionamento “previdenziale”.

La previdenza è minacciata principalmente dal calo demografico (bassa natalità e aumento della longevità) che riduce il numero di lavoratori rispetto ai pensionati, dalla variabilità del lavoro, dalla volatilità dei mercati finanziari, dall’inflazione e dai costi elevati di gestione, oltre a una diffusa sottovalutazione del rischio da parte degli iscritti che, generalmente, si occupano della previdenza solo poco prima del pensionamento.

“Una valutazione sintetica degli andamenti della previdenza sociale nel nostro paese può essere effettuata osservando due elementi chiave che vengono usati nei confronti tra i sistemi pensionistici dei paesi dell’Unione Europea. Essi riguardano rispettivamente la sostenibilità finanziaria del sistema previdenziale e la cosiddetta adeguatezza delle pensioni, ovvero la salvaguardia di un livello di prestazioni che assicuri alle persone una vecchiaia dignitosa, da ottenersi sia attraverso le regole di calcolo, sia con forme di solidarietà interne e/o esterne al sistema pensionistico.

Cominciando dalla sostenibilità finanziaria, si può affermare che il problema è principalmente connesso all’invecchiamento della popolazione. Tale fenomeno può essere visto sotto diversi profili. Il primo è l’aumento della speranza di vita che, con le attuali età di pensionamento, tende a far aumentare l’onere per i trattamenti pensionistici. L’altro aspetto è la denatalità che, nei paesi dove il fenomeno assume particolare rilievo, produce una modifica sostanziale della struttura per classi di età della popolazione, facendo lievitare il rapporto tra pensionati e persone in età attiva.

Anche assumendo una dinamica positiva dei tassi di occupazione – in Italia ciò dovrebbe essere possibile soprattutto per le donne e per le persone sopra i cinquant’anni – l’equilibrio dei conti della previdenza è messo sotto pressione da queste modifiche strutturali e la distribuzione tra redditi da lavoro e redditi da pensione diventa un problema di difficile regolazione.

In una fase in cui l’allungamento della vita estende la durata dei benefici pensionistici e, nello stesso tempo, rallenta o si riduce il numero degli attivi che producono il reddito da cui derivano le risorse per finanziare le prestazioni, possono emergere squilibri che vanno correttamente inquadrati.

Nei sistemi a ripartizione funzionanti con il regime retributivo, lo squilibrio si manifesta sotto forma di saldo negativo tra contribuzioni e spese per pensioni. Tale disavanzo può essere colmato con entrate fiscali, facendo aumentare la quota distributiva assorbita dai redditi da pensione. In alternativa, occorre modificare i “parametri di funzionamento” del sistema, ovvero l’età pensionabile, l’aliquota contributiva, la formula di calcolo della pensione ecc.” (Fonte: Gianni Geroldi, già nel 2007).

In Cassa Forense diminuisce il gettito contributivo, mentre aumentano le uscite per pensioni e peggiora il rapporto attivi/pensionati.

Vi è il rischio che il sistema pensionistico venga messo ulteriormente sotto pressione con l’invecchiamento della popolazione, che raggiungerà il picco entro il 2045.

In Italia, invece, l’ultimo Rapporto Itinerari Previdenziali mette un freno agli allarmismi sulla tenuta del sistema pensionistico: nel 2024 crescono le entrate contributive e migliora il saldo previdenziale. Complice l’aumento occupazionale, con un valore pari a 1,4758, tocca poi il suo record il rapporto attivi/pensionati, destinato a migliorare in futuro a patto di essere lungimiranti su politiche attive per il lavoro ed età di pensionamento.

La combinazione di diminuzione della popolazione attiva, riduzione delle entrate contributive e il peggioramento del rapporto attivi/pensionati delinea una crisi demografica e strutturale significativa per il sistema pensionistico forense.

Cassa Forense cosa pensa di fare?

La costruzione di uno scenario di sostenibilità richiede politiche condivise, basate su un dialogo pubblico capace di guardare al medio e lungo termine.

Com’è noto dal 01.01.2025 Cassa Forense ha optato per il sistema di calcolo contributivo della pensione, in pro rata temporis.

È quindi utile un esame comparato con l’ENPAP – Ente Nazionale Previdenza e Assistenza Psicologici, utilizzando le slides versate il 7 maggio 2026 all’attenzione della Commissione Bicamerale di controllo sull’attività degli enti gestori di forme obbligatorie di previdenza e assistenza sociale.

L’ENPAP, sistema contributivo puro, nel periodo 2020 – 2024, evidenzia una dinamica di crescita solida e strutturalmente positiva della platea delle iscritte e degli iscritti attivi che passa da 68.037 unità nel 2020 a 87.308 nel 2024, con un incremento complessivo, pari a circa il 28%.

Il reddito medio complessivo aumenta da € 14.788 a € 20.082 mentre i corrispettivi lordi crescono da € 18.884 a € 25.656.

L’ENPAP si finanzia con un contributo soggettivo sul reddito professionale netto dichiarato con un’aliquota compresa tra un minimo del 10% (la riforma in fieri lo aumento al 15% a regime, + 1% all’anno) e un massimo del 30%, con possibilità di incremento in misura pari a 2 punti percentuali e dal contributo integrativo pari al 2% che con la riforma in fieri aumenta dal 2 al 4%, destinando il 2% aggiuntivo direttamente sui montanti individuale.

Con la riforma, ENPAP ritiene di garantire un miglior equilibrio tra sostenibilità finanziaria e adeguatezza delle prestazioni, che oggi difetta per le coorti con redditi bassi o intermittenti.

Il numero totale delle prestazioni passa da 5.181 nel 2020 a 7.376 nel 2024.

L’importo medio totale della pensione di vecchiaia passa da € 2.500,91 del 2020 a € 3.559,02 del 2024.

Ricordo che i Ministeri Vigilanti, nell’approvare la riforma di Cassa Forense, avevano raccomandato di monitorare la situazione degli iscritti dal 01.01.2025 in contributivo per l’inadeguatezza delle prestazioni scrivendo che:

«A seguito della riforma, si evidenzia che il tasso di sostituzione netto di un iscritto che accede alla pensione di vecchiaia nel 2025 passa dal 72,4% a normativa vigente al 68,4% dell’ultimo reddito professionale mentre, se donna, il tasso netto passa da 81,3% al 78,9% dell’ultimo reddito professionale. Per chi accede nel 2045, le differenze sono più evidenti: il valore scende dal 43,0% al 31,2% dell’ultimo reddito professionale per gli uomini e dal 55,0% al 46,7% dell’ultimo reddito per le donne. Per i pensionati futuri nel 2065, il tasso netto passa dal 41,0% al 28,5% per gli uomini e dal 41,2% al 34,4% dell’ultimo reddito professionale per le donne. Analoghe conclusioni per i trattamenti di vecchiaia anticipata, laddove risulta ancora più evidente il divario di genere.

Posto quanto sopra, per effetto dell’introduzione del sistema di calcolo contributivo, si registra una generalizzata riduzione dei livelli di adeguatezza delle prestazioni pensionistiche, decisamente più marcata per gli uomini. Considerato che tra le attribuzioni affidate dalla legge agli enti di previdenza obbligatoria, sussiste l’erogazione di trattamenti previdenziali atti a garantire un tenore di vita adeguato sia rispetto a quello precedente al pensionamento che alle future condizioni di vita, si invita codesta Cassa a dedicare maggiore dettaglio all’analisi dei tassi di sostituzione, sia lordi che netti, ai fini dell’adozione di eventuali politiche da mettere in atto per il miglioramento delle prestazioni pensionistiche. Infine, si condivide quanto segnalato dal covigilante Ministero dell’economia che considera “opportuna la pubblicazione, sul sito della Cassa, sia delle risultanze attuariali più recenti trasmesse a corredo del provvedimento in esame sia di un’adeguata informativa circa l’importo della futura pensione degli iscritti secondo diverse ipotesi di sviluppo di carriera”». (Nota del 27.09.2024 del Ministero del lavoro e delle politiche sociali).

Altre Notizie della sezione

Il patrimonio immobiliare degli enti previdenziali

24 Giugno 2026Patrimonio previdenziale: da costo a risorsa. Rigenerazione urbana, housing sociale e rendimenti sostenibili per valorizzare gli immobili pubblici.

Cassa dottori commercialisti, eventi a Agrigento e Enna

23 Giugno 2026Due eventi a cui prenderà parte il presidente dell'Ente Boccia

L’Enpam ha guadagnato 1,1 miliardi con le azioni di Intesa e del Banco Bpm

22 Giugno 2026Oliveti: 'Non scorribande finanziarie ma investimenti fatti in logica previdenziale'.