Calcolo fattura per Avvocati e Studi Legali: la guida completa

Scopri come fare il calcolo fattura avvocato, verificare CPA, IVA, ritenuta, bollo e fattura inversa per studi legali e professionisti.

Capire il calcolo fattura avvocato è fondamentale sia per il professionista che deve emettere un documento corretto, sia per il cliente che vuole verificare la parcella ricevuta. Quando si parla di fattura avvocato, infatti, non basta sommare un compenso e aggiungere l’IVA: bisogna distinguere tra onorari, spese imponibili, spese anticipate ex art. 15, contributo integrativo alla Cassa Forense, ritenuta d’acconto, eventuale split payment e imposta di bollo. Oggi, inoltre, la fatturazione elettronica è la regola generale per i titolari di partita IVA, con eccezioni limitate.

Come si calcola la fattura di un avvocato? Quali siano le voci, le percentuali e le note obbligatorie nel documento fiscale? quale è la quota da destinare alla Cassa forense? Come verificare la correttezza di una parcella ricevuta? Per chi non vuole incorrere in errori, è disponibile anche il calcolatore online, gratuito e personalizzabile in base alla professione, offerto da PMI.it:

Per chiarire ogni dubbio, di seguito cerchiamo anche di dare una risposta ai principali quesiti e dubbi sul calcolo di fatture e notule per avvocati e studi legali.

Come procedere al calcolo della fattura per avvocati

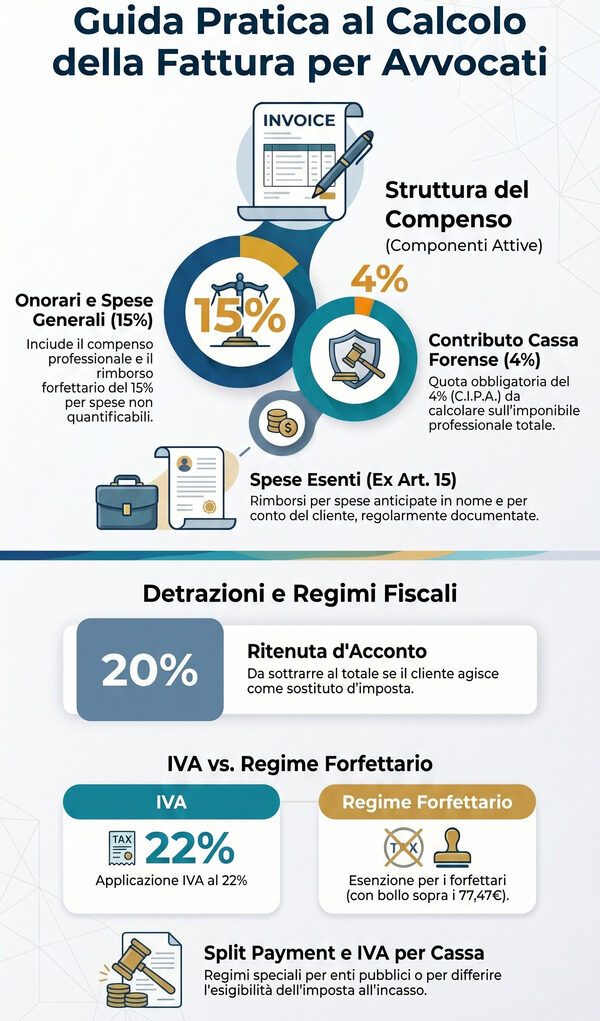

Il netto a pagare nelle fattura o una notule per avvocati e studi legali si calcola sommando al totale degli onorari l’eventuale IVA al 22% sull’imponibile totale, le spese esenti ai sensi dell’ex art. 15, DPR 633/72 e l’imposta di bollo da addebitare al cliente (solo in caso di forfettari, se il totale delle fatture supera i 77,47 euro).

Le voci da sottrarre all’importo sono l’eventuale ritenuta d’acconto e l’importo IVA versato direttamente dal cliente all’Erario (Split Payment).

Il totale imponibile viene calcolato come la somma:

dell’onorario richiesto per la prestazione resa;

delle spese imponibili, ovvero il rimborso spese generali, forfettario al 15% sull’onorario (ex DM 55/2014). Rientrano in questa voce le somme dovute a titolo di rimborso delle anticipazioni fatte in nome e per conto della controparte, purché regolarmente documentate e le somme dovute a titolo di rivalsa dell’imposta sul valore aggiunto;

della quota da destinare alla Cassa Avvocati (4%).

Nella fattura per avvocati e studi legali, la quota da destinare alla Cassa Forense è del 4% (Contributo Integrativo Previdenza Avvocati – C.I.P.A.).

Calcolo compenso degli avvocati: quali dati devono essere inseriti?

I dati da inserire nelle fatture per il calcolo del compenso degli avvocati e studi legali sono:

- l’ammontare delle spese esenti e imponibili;

- le spese generali sugli onorari, ex. art. 13, comma 10, L. 247/2012, solitamente pari al 15% deli onorari (art. 2 del D.M. n. 55/2014) e relative alle spese non facilmente quantificabili sostenute (es. spesa carburante, cancelleria, ecc.);

- ritenuta d’acconto del 20%, nel caso in cui la fattura venga emessa nei confronti di un sostituto d’imposta;

- indicazione dell’applicazione delle opzioni alternative, IVA per cassa (art. 32 bis, D.L. 83/2012), Split Payment (art. 17-ter, DPR 633/72) o regime forfettario;

- l’imposta di bollo addebitata al cliente (solo per il regime forfettario);

- l’IVA al 22% (i forfettari sono esenti);

- la descrizione della prestazione resa;

- l’importo dell’onorario (compenso richiesto al cliente per il lavoro svolto);

- contributo integrativo del 4% dovuto alla Cassa Forense.

Calcolo degli onorari: quali note da inserire in fattura avvocati?

Una fattura avvocato ben compilata deve distinguere in modo chiaro le singole componenti economiche. Il primo elemento è il compenso per l’attività svolta. A questo si affiancano le spese generali, che non vanno confuse con le spese anticipate: le prime rappresentano un rimborso forfettario collegato alla prestazione, mentre le seconde, se sostenute in nome e per conto del cliente e regolarmente documentate, restano escluse dalla base imponibile IVA.

Riepilogando le note da inserire per il calcolo degli onorari nelle fatture di avvocati e studi legali sono:

- in caso di applicazione dell’opzione IVA per Cassa: “IVA ad esigibilità differita ai sensi dell’art. 32 bis, D.L. 83/2012“. Ricordiamo che l’IVA per Cassa è applicabile purché il professionista non abbia superato nell’anno precedente una rendita di due milioni di euro e non ceda beni o servizi verso committenti che a loro volta agiscono nell’esercizio di impresa, arti o professioni;

- in caso di Split Payment: “Operazione con scissione dei pagamenti ex art. 17-ter, DPR 633/72“. Si tratta del regime di pagamento fiscale applicabile è l’acquirente a versare l’IVA direttamente allo Stato, come nei casi in cui le prestazioni sono rese verso enti pubblici e similari;

- in caso di regime forfettario: “,”Operazione non soggetta a IVA effettuata ai sensi dell’art. 1, commi 54-89, L. 190/2014 (regime forfettario agevolato)“. Questo regime, che consente di fruire della flat tax al 15% e 5% (per i primi 5 anni di attività) e altre agevolazioni fiscali, prevede la non applicazione dell’IVA in fattura.

Calcolo per fattura inversa per l’avvocato: come si procede?

Il calcolo della fattura inversa per l’avvocato è una procedura contabile che implica la distinzione delle varie componenti di una fattura per determinare l’ammontare complessivo da pagare. Quando un avvocato incassa un pagamento per i servizi erogati, è essenziale suddividere la somma globale in diverse parti, come le ritenute d’imposta, le percentuali di IVA, e altre deduzioni applicabili, al fine di assicurare un’accurata registrazione contabile. Questo metodo consiste nel realizzare “l’operazione contraria”: partire dall’importo globale e destrutturare le varie componenti e percentuali per confermare che il totale sia esatto e che non siano necessari ulteriori versamenti da parte del cliente. Questa procedura, sebbene complessa, è molto vantaggiosa per la gestione dei pagamenti e delle fatture.

Calcolo spese legali e verifica della parcella

Il calcolo spese legali non coincide soltanto con il calcolo fiscale della fattura. Per verificare davvero la correttezza di una parcella bisogna controllare anche se il compenso richiesto è coerente con l’incarico ricevuto, con l’eventuale preventivo, con le attività svolte e con i parametri forensi applicabili. Sul piano fiscale, poi, occorre verificare che le spese generali del 15% siano state trattate correttamente, che le spese anticipate siano davvero documentate e qualificabili ex art. 15, che il contributo integrativo del 4% sia stato indicato in modo coerente e che IVA, ritenuta e bollo siano stati applicati solo quando dovuti. In altre parole, chi vuole controllare una fattura avvocato deve leggere insieme la parte professionale e la parte tributaria.

Perché usare un calcolatore online per la fattura avvocato

Un buon software o un calcolatore dedicato può aiutare molto chi deve calcola fattura avvocato senza perdere tempo e senza commettere errori materiali. Questo vale soprattutto per gli studi che emettono molte parcelle e devono gestire casi diversi: clienti privati, aziende, pubbliche amministrazioni, fatture con ritenuta, fatture in split payment o documenti in regime forfettario. Il vantaggio non è solo operativo, ma anche di controllo: un sistema ben impostato consente di ridurre gli errori nel calcolo fattura avvocati, di leggere meglio le voci esposte e di verificare rapidamente anche un’eventuale fattura inversa avvocato.

PMI.it mette a disposizione dei professionisti, come avvocati o soci di studi legali, un calcolatore online fattura avvocato gratuito che consente di compilare la fattura in modo corretto, calcolando la giusta tassazione e applicando le regole previste dalla normativa vigente e dalla propria Cassa professionale.

Altre Notizie della sezione

Gip collegiale, nuovo rinvio riaccende lo scontro tra toghe e avvocati

29 Giugno 2026L’Ocf accetta l’ultima proroga, l’Anm ne chiede l’abrogazione per carenze di organico e rischi di paralisi.

L’Ai ha vinto il suo primo processo: Garfield AI sfida gli avvocati

29 Giugno 2026v

Al Csm cade il tabù delle “pagelle” perfette alle toghe

26 Giugno 2026Area e Mirenda d'accordo sull'anomalia del 99% dei giudizi positivi, ma passa la linea del compromesso.