Un paese indebitato non è libero

Questa è la celebre frase del Ministro Giorgetti pronunciata alla presentazione del Def. Nonostante questo, c’è chi invoca lo scostamento di bilancio.

In evidenza

Lo scostamento di bilancio, che significa fare altro debito, deluderebbe i mercati finanziari che agirebbero sullo spread così da impoverire ulteriormente le famiglie e le imprese italiane.

È un concetto, a mio giudizio, piuttosto semplice da comprendere ma l’analfabetismo funzionale è dilagante.

L’Ocse ha pubblicato il suo rapporto sull’Italia – aprile 2026.

Mi limito a riprodurre qui il capitolo 1.2 delle pagg. 42 e 43.

«1.2. Per orientare il rapporto debito/PIL su un percorso più prudente occorreranno un risanamento di bilancio costante e una crescita più sostenuta

L’Italia presenta un consistente disavanzo di bilancio e il terzo rapporto debito pubblico/PIL più elevato della zona OCSE, dopo Giappone e Grecia (Grafico 1.14). Il miglioramento della sostenibilità delle finanze pubbliche italiane, compresa la riduzione del costo degli interessi, rimane fondamentale per le prospettive generali del Paese. Nel 2025 rapporto debito pubblico/PIL ha superato il 137 % secondo la definizione di Maastricht e si prevede che nei prossimi anni aumenterà ulteriormente. Rimane leggermente al di sopra dei livelli precedenti la pandemia da Covid, poiché l’elevata inflazione ha incrementato il valore nominale del PIL, compensando gli effetti dei consistenti disavanzi di bilancio. Le dinamiche sottostanti del debito sono ora sfavorevoli, con un tasso di interesse effettivo superiore alla crescita economica, mentre l’effetto che il Superbonus (il precedente credito di imposta per la ristrutturazione edilizia) produrrà sulle entrate di cassa aumenterà ulteriormente il rapporto debito/PIL nel 2026 e nel 2027. L’elevato livello del debito accresce la sensibilità del rapporto debito/PIL agli shock legati alla crescita e al tasso di interesse. Sebbene il premio di rischio sul debito pubblico italiano si sia notevolmente ridotto negli ultimi anni e le agenzie abbiano rivisto al rialzo i propri rating, questi ultimi rimangono sensibili agli andamenti in Italia. Inoltre, i rating del debito pubblico italiano si collocano solo due o tre livelli al di sopra della soglia dell’investment grade (che rappresenta l’indicatore di alta qualità creditizia assegnato dalle agenzie di rating).

La struttura per scadenze del debito in essere è vicina alla media dei Paesi della zona euro, pari a circa 8 anni, ma il fabbisogno lordo di rifinanziamento è attualmente prossimo al 25 % del PIL. Un aumento dei tassi di interesse di mercato sul debito sovrano italiano comporterebbe un incremento dei costi di finanziamento e ridurrebbe l’accesso al credito per altri soggetti pubblici e privati italiani, oltre a indebolire il sistema bancario per via delle ingenti partecipazioni in debito pubblico detenute dalle banche.

Proseguendo nella prevista riduzione del disavanzo di bilancio al di sotto del 3,0 % del PIL nel 2026, nel suo PSBMT l’Italia si è impegnata a realizzare un ambizioso risanamento di bilancio che mantenga la crescita della spesa netta nominale al netto degli interessi, finanziata da fonti nazionali, all’1,5 % annuo fino al 2031, ben al di sotto del tasso di crescita potenziale nominale dell’economia. L’indicatore della spesa netta esclude gli interessi passivi, la spesa per la disoccupazione ciclica e le misure di spesa una tantum ed è al netto delle misure discrezionali relative alle entrate. Il percorso della spesa netta è in linea con gli impegni assunti dall’Italia nell’ambito delle norme di bilancio dell’UE riviste (OECD, 2025[46]). Ciò implica un miglioramento del saldo di bilancio primario strutturale di circa 0,5 punti percentuali del PIL in media ogni anno, il che porterebbe l’avanzo di bilancio primario al di sopra del 2 % del PIL entro il 2030 e ridurrebbe mediamente il rapporto debito pubblico/PIL di almeno 1 punto percentuale del PIL all’anno a partire dal momento dell’uscita dalla Procedura per Disavanzo Eccessivo (PDE) fino ai primi anni 2030. In assenza di variazioni al quadro dell’imposizione, tale percorso implica una probabile diminuzione della spesa primaria di 2 punti percentuali del PIL tra il 2025 e il 2031. Il conflitto in Medio Oriente del 2026 rischia di creare ulteriori difficoltà per il consolidamento previsto. Sebbene l’accelerazione dell’inflazione, legata all’aumento dei prezzi dell’energia, possa sostenere le entrate nel breve termine, il calo dell’attività causato dalla crisi, unito al costo di eventuali misure di sostegno aggiuntive che seguiranno la riduzione temporanea delle accise sui carburanti e gli aiuti alle imprese di autotrasporto, alla pesca e all’agricoltura annunciati nei mesi di marzo e aprile 2026, potrebbe rallentare il consolidamento fiscale.

Il raggiungimento degli obiettivi di bilancio volti a limitare la crescita della spesa, ridurre il disavanzo e diminuire il rapporto debito/PIL come previsto dovrà essere conciliato con l’atteso aumento delle pressioni sulla spesa fino all’inizio degli anni 2030:

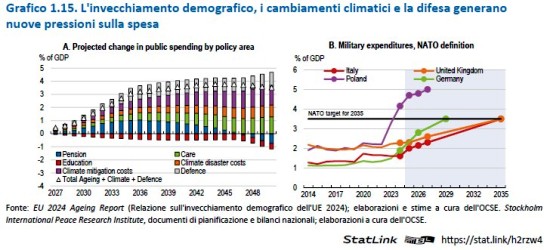

- i costi dell’invecchiamento demografico dovrebbero aumentare di almeno l’1 % del PIL fino alla metà degli anni 2030 mantenendo le attuali politiche soprattutto a causa della maggiore spesa pensionistica, per poi attenuarsi a partire dalla fine degli anni 2030, quando inizieranno a farsi sentire gli effetti delle passate riforme pensionistiche (European Commission, 2024[36]) (Grafico 1.15);

- i costi legati all’assistenza sanitaria e a quella di lunga durata dovrebbero anch’essi aumentare dello 0,5 % del PIL entro la metà degli anni 2030, per effetto dell’incremento della quota di anziani nella popolazione (European Commission, 2024[36]). Secondo le stime, i costi dell’istruzione caleranno leggermente a causa della diminuzione del numero di bambini in età scolare (Grafico 1.15);

- la spesa per la difesa dovrebbe aumentare fino a raggiungere l’obiettivo della NATO del 3,5 % del PIL entro il 2035 (Grafico 1.15, Sezione B);

- il volume degli investimenti pubblici dovrebbe rimanere prossimo al 3,75 % del PIL a partire dal 2026, al di sopra dei tassi storici dell’Italia e della media OCSE (Tabella 1.6).

Alla luce di questi dati, lo scostamento di bilancio sarebbe un azzardo mentre è necessario trovare le risorse nella razionalizzazione delle uscite, eliminando gli sprechi.

Le raccomandazioni all’Italia dell’OCSE sono le seguenti:

«Attuare il costante risanamento di bilancio definito nel PSBMT per ridurre il rapporto debito/PIL.

Perseguire una strategia di lungo termine per gestire le finanze pubbliche contenendo e compensando le nuove pressioni sulla spesa, riducendo i costi delle pensioni, potenziando l’efficacia e l’integrità delle istituzioni pubbliche, nonché riformando il sistema fiscale.

Garantire un’attuazione efficace e tempestiva degli investimenti previsti dal PNRR.

Sviluppare un programma di riforme più completo per aumentare la produttività e l’occupazione, basandosi sul PNRR e sul PBSTM, fissando le priorità di bilancio.

Rendere permanenti i sistemi e i processi che si sono dimostrati efficaci nell’attuazione del PNRR.

Mantenere alta la vigilanza sulla qualità del credito, alla luce dei rischi per l’economia in generale derivanti dagli sviluppi delle politiche a livello globale.

Ampliare il congedo parentale riservato ai padri e potenziare gli incentivi per favorirne l’utilizzo.

Ridurre le soglie per gli appalti competitivi, in particolare per i contratti di lavori pubblici soggetti alle norme nazionali, attuare controlli più severi per contenere la frammentazione dei contratti.

Valutare le opzioni, nel rispetto dei vincoli giuridici, per ridurre nel medio termine il costo delle pensioni del primo pilastro, al fine di contribuire alla sostenibilità delle finanze pubbliche in un contesto di crescenti pressioni sulla spesa.

Mantenere il legame tra età pensionabile e aspettativa di vita.

Evitare l’introduzione di nuovi regimi di pensionamento anticipato e razionalizzare i meccanismi che consentono il pensionamento anticipato.

Continuare a rafforzare il legame tra performance, progressione di carriera e retribuzione dei dipendenti pubblici.

Introdurre attività di benchmarking e subordinare la concessione di sovvenzioni alle amministrazioni subnazionali alla loro performance nella gestione del personale.

Affrontare gli ostacoli procedurali e pratici, compresa l’interoperabilità dei sistemi di gestione delle risorse umane, e introdurre incentivi per favorire il passaggio dei dipendenti pubblici da un’amministrazione all’altra, al fine di aumentare il tasso di mobilità.

Definire limiti di spesa vincolanti, in una prima fase a livello ministeriale centrale sull’orizzonte di bilancio biennale, con l’obiettivo di estendere tali limiti ad altri livelli di governo.

Sviluppare ulteriormente l’uso delle revisioni della spesa, integrandone i risultati in modo più diretto nel processo di bilancio a medio termine e rafforzandone l’ambizione in termini di copertura della spesa e di misure volte a migliorare la sua efficienza.

Consolidare l’adempimento degli obblighi fiscali rafforzando l’amministrazione fiscale, identificando con maggiore efficacia le attività non osservate, abbassando la soglia per le transazioni in contanti e astenendosi dal concedere agevolazioni fiscali.

Ridurre il divario nella riscossione dell’IVA rivedendo e limitando le aliquote IVA ridotte, attuando le riforme previste per consolidare e semplificare la normativa in materia di IVA, nonché potenziando gli strumenti digitali per il pagamento dell’IVA e l’adempimento degli obblighi fiscali.

Nel medio termine, vagliare la possibilità di ridurre il cuneo fiscale sui lavoratori a basso reddito, finanziando tale riduzione attraverso il miglioramento della conformità fiscale in generale, la riduzione delle agevolazioni fiscali e l’incremento delle imposte sugli immobili.

Indicizzare all’inflazione le soglie relative alle aliquote dell’imposta sul reddito delle persone fisiche, nonché i requisiti per l’ammissibilità ai crediti di imposta e alle detrazioni.

Allineare la tassazione di bonus, benefici e altre forme di retribuzione non salariale a quella dei salari.

Incoraggiare i soggetti che aderiscono al regime fiscale semplificato per i lavoratori autonomi a passare al regime fiscale ordinario, anche limitando il periodo durante il quale i contribuenti con redditi più elevati possono rimanere nel regime semplificato e riducendo la complessità amministrativa del regime ordinario.

Completare le valutazioni catastali degli immobili e garantire che esse riflettano i valori di mercato attuali, al fine di assicurare una base equa e completa per la valutazione delle imposte sugli immobili.

Rendere obbligatorio lo svolgimento di gare d’appalto pubbliche per le concessioni, alla scadenza del loro termine.»

La situazione è ulteriormente peggiorata perché nel 2026 il Fondo Monetario Internazionale (FMI) prevede che il nostro debito pubblico salga al 138%, valore che sarà il più alto d’Europa, superiore anche alla Grecia (136%,).

Il Paese ellenico ha infatti ridotto di molto il proprio debito, così come altri Paesi del Sud Europa che, come l’Italia, erano stati tra i più colpiti dalla crisi del 2011-12.

C’è un concetto che tutti dovrebbero capire: il debito pubblico è il debito degli italiani e come ha scritto Veronica De Romanis “non ci sono pasti gratis” e fare debito è una scelta miope, irresponsabile e profondamente iniqua che peserà sul futuro delle giovani generazioni.

In base all’art. 9 della nostra Carta costituzionale: La Repubblica tutela l’ambiente, la biodiversità e gli ecosistemi, anche nell’interesse delle future generazioni.

Speriamo che il Ministro Giorgetti riesca a tenere la barra dritta!

Altre Notizie della sezione

L’applicazione del principio di onnicomprensività del trattamento economico.

26 Giugno 2026Compenso Enpam presumibilmente onnicomprensivo; contestati emolumenti aggiuntivi al presidente. Decisione finale attesa dalla Corte dei conti.

Lo statuto identitario della magistratura italiana

25 Giugno 2026Un contributo al dibattito di un avvocato e giudice ausiliario di Corte d’Appello

Danno erariale Enpam, interrogazione parlamentare su Oliveti

24 Giugno 2026Nel mirino compensi e conflitti d’interesse. Il caso rilancia il dibattito sul ruolo della Corte dei conti.