Quando la volatilità diventa normalità.

Servono competenze, diversificazione, co-investimenti e visione di lungo periodo; seguire i trend non basta.

In evidenza

Servono competenze, diversificazione, co-investimenti e visione di lungo periodo; seguire i trend non basta.

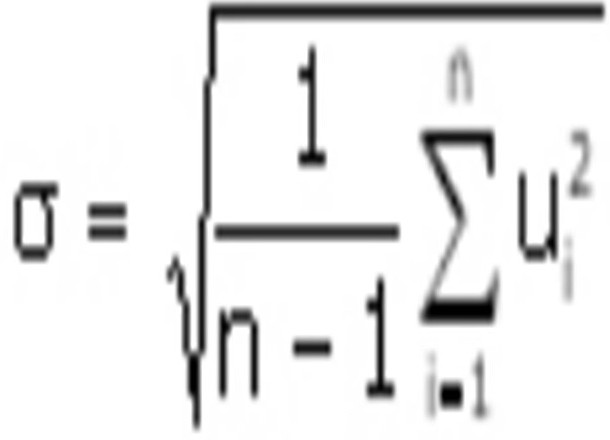

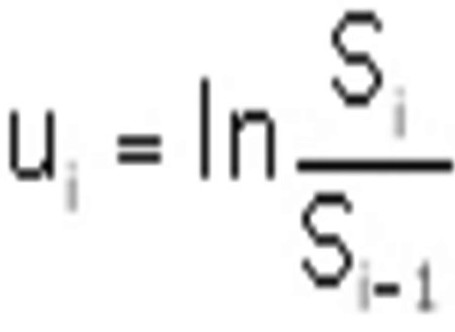

«La volatilità misura l’incertezza circa i futuri movimenti del prezzo di un bene o di una attività finanziaria. Al crescere della volatilità cresce la probabilità che la performance risulti molto elevata oppure molto contenuta, ossia cresce la probabilità che i movimenti di prezzo siano molto ampi, sia in aumento che in diminuzione.

La volatilità viene misurata come deviazione standard del tasso di rendimento (o delle variazioni di prezzo) del bene o dell’attività finanziaria:

con:

Nel caso in cui i rendimenti siano giornalieri/mensili/annuali, anche la volatilità Imposta immagine in evidenzarisulterà giornaliera/mensile/annuale. Per annualizzare una volatilità giornaliera occorre moltiplicare per la radice quadrata di 252 e per annualizzare una volatilità mensile occorre moltiplicare per radice quadrata di 12.» (Fonte: borsaitaliana.it)

A fine 2025 il patrimonio delle famiglie italiane ammontava a circa 12.326 miliardi di euro di ricchezza netta ma il 10% più ricco delle famiglie italiane possiede il 60,6% della ricchezza nazionale.

Circa 7.500 miliardi di euro sono quindi detenuti dal 10% più ricco delle famiglie italiane e questa ricchezza nei prossimi anni sarà trasferita tramite successioni e donazioni.

A fine 2025 vi erano 273 Fondi pensione con 10,425 milioni di iscritti con 262 miliardi di euro destinati alle prestazioni della previdenza complementare, finanziata dal regime a capitalizzazione.

Le Casse di previdenza dei professionisti italiani a fine 2025 detenevano, a valori di mercato, 136 miliardi di euro. (Fonte: Relazione 2026 Covip)

“Le Fondazioni di origine Bancaria hanno aumentato la diversificazione degli investimenti per generare maggiori rendimenti a beneficio delle erogazioni locali. Tra il 2000 e il 2024 le Fondazioni hanno erogato complessivamente 28,2 miliardi di euro e accantonato ulteriori 5,9 miliardi per l’attività erogativa futura, per un totale di circa 34 miliardi di euro. Dal 2000 al 2024 il valore contabile del patrimonio è cresciuto a un tasso medio annuo dello 0,86% e nel 2024 ammonta a 42,5 miliardi di euro; nel periodo l’inflazione (Nic – Foi) è cresciuta a tassi annui tra 1,7% e 2%, il che inevitabilmente ha ridotto il valore reale (-25% circa)” (Fonte: Itinerari previdenziali)

Come riusciranno a costruire resilienza in un mondo diventato strutturalmente instabile?

Dovranno, inevitabilmente, cambiare le modalità di allocazione del patrimonio.

Nell’annuale meeting dedicato ai family office del 16 giugno 2026, Itinerari previdenziali ha tracciato la rotta per il patrimonio delle famiglie italiane che dovranno affrontare tre grandi trasformazioni strutturali e cioè la transizione demografica, la rivoluzione tecnologia e l’evoluzione dell’intelligenza artificiale.

La tradizionale allocazione delle risorse, 40% in azionario a 60% in obbligazionario, non è più in grado di reggere a queste trasformazioni e quindi si dovrà pensare a nuovi modelli di portafoglio, capaci di adattarsi a scenari molto differenti tra loro.

Gli investitori istituzionali, e quindi anche le Casse di previdenza dei professionisti, potranno accedere a interessanti opportunità di private equity tramite i co-investimenti che rappresentano un punto di accesso particolarmente interessante, combinando il profilo di rendimento tipico dei buyout tradizionali (operazione d’investimento) con una volatilità generalmente inferiore e più sicuri perché beneficiano di una doppia due diligence, in cui sia il general partner principale sia il co-investitore valutano le opportunità, contribuendo a mitigare il rischio.

L’accesso a un ampio network di general partner consente ai co-investitori di essere altamente selettivi, puntando alle migliori operazioni gestite da operatori di elevata qualità, favorendo al contempo una solida diversificazione e un’accelerazione dell’investimento del capitale, riducendo i rischi. (Anna Paola Marchi Business Development Director Federated Hermes).

“I co-investimenti offrono diversi vantaggi. Innanzitutto, offrono maggiore trasparenza e controllo, permettendo agli investitori istituzionali di sostenere determinate operazioni insieme ai gestori. Questo coinvolgimento diretto può portare a rendimenti potenziali più elevati, poiché i co-investimenti generalmente comportano costi ridotti. I co-investimenti sono un modo più economico per ottenere esposizione al private equity, poiché i General Partners spesso hanno limiti di concentrazione su quanto possono investire in singole operazioni e potrebbero richiedere capitale di co-investimento dai Limited Partners. Per incentivare la chiusura delle transazioni, il capitale di co-investimento è generalmente offerto senza commissioni di gestione e carried interest, che solitamente ammontano al 2% annuo più una commissione di performance del 20%. Questa struttura influisce positivamente sui rendimenti netti per i Limited Partners (LPs). Inoltre, i co-investimenti consentono agli investitori di diversificare i loro portafogli ottenendo esposizione a una vasta gamma di settori, geografie e fasi di investimento. Questo approccio mirato permette agli investitori di costruire un portafoglio che si allinea strettamente alla loro strategia e ai loro obiettivi di investimento. Inoltre, i co-investimenti presso Pictet prevedono un’ulteriore due diligence svolta dal co-investitore, aggiungendo un ulteriore livello di scrutinio.

I co-investimenti sono particolarmente adatti per investitori istituzionali come family office, fondi pensione e fondi sovrani. Questi investitori spesso cercano maggiore controllo sui loro investimenti e sono attratti dal potenziale di rendimenti più elevati e commissioni più basse associati ai co-investimenti. I family office, in particolare, hanno mostrato una forte inclinazione verso i co-investimenti, poiché consentono un approccio più personalizzato agli investimenti. Inoltre, i co-investimenti sono attraenti per gli investitori che hanno le risorse e l’esperienza per condurre una due diligence approfondita e gestire un programma di co-investimento significativo. Un approccio che consente a questa tipologia di investitori di sfruttare le proprie conoscenze e reti per prendere decisioni di investimento informate e ottimizzare i portafogli”. (Fonte: Giambattista Chiarelli, 9.6.2025 in teleborsa.it).

Sia per le famiglie che per le Casse di previdenza particolare attenzione dovrà essere riservata al settore sanitario che sta attraversando una profonda trasformazione guidata dai cambiamenti demografici, dall’accelerazione dell’innovazione e dall’aumento della spesa sanitaria globale. Da studiare con attenzione il settore del venture capital healthcare late-stage, focalizzato su società innovative nei settori biotech e meditech in Nord America e Europa. (Jérôme Pfund, CFA, CEO Sectoral Asset Management).

Ma la domanda che mi faccio è sempre la stessa: le famiglie italiane e le Casse di previdenza hanno le competenze professionali per muoversi con la prudenza del buon padre di famiglia in questi nuovi asset in un mercato finanziario estremamente volatile?

Il codice civile distingue tra:

– Diligenza del buon padre di famiglia (comma 1): è il parametro generale applicabile alla generalità dei rapporti obbligatori. Si identifica con lo sforzo di un uomo di media avvedutezza e cura.

– Diligenza professionale (comma 2): quando l’obbligazione riguarda l’esercizio di un’attività professionale, la diligenza non è più quella dell’uomo medio, ma deve valutarsi con riguardo alla natura dell’attività esercitata. Questo standard è più elevato (c.d. diligenza qualificata) e presuppone il rispetto delle regole tecniche e delle leges artis proprie della specifica professione.

O semplicemente si limiteranno a seguire il trend lanciato dall’industria finanziaria?

Ci sono, è vero, le piattaforme specializzate di investment management basate sull’intelligenza artificiale progettate per family office, società fiduciarie, private bank e asset manager, ma bisogna saperle maneggiare!

Infatti la piattaforma è un servizio online grazie al quale i trader, una volta registrati, possono investire nel trading online operando su vari strumenti finanziari. Le piattaforme o broker forniscono il mezzo con il quale l’acquirente e il venditore possono negoziare.

Ma non sono per tutti!

Bisogna quindi spingere ulteriormente sull’educazione finanziaria e previdenziale perché i nuovi portafogli possano diventare resilienti alla volatilità.

Inarcassa, mensilmente, per esempio informa i suoi iscritti sugli investimenti.

È un comportamento virtuoso e dovrebbero farlo tutte le casse di Previdenza per trasparenza nei confronti degli iscritti!!

“Il patrimonio di Inarcassa (Cassa Nazionale di Previdenza ed Assistenza per gli Ingegneri ed Architetti Liberi Professionisti) si attesta a circa 18,2 miliardi di euro a fine maggio, con una performance da inizio anno pari al +3,1%. A evidenziarlo è la stessa Cassa nel proprio aggiornamento mensile su patrimonio e investimenti, in cui si segnala inoltre che, nel corso del mese, il Consiglio di Amministrazione ha approvato una serie di interventi orientati all’ottimizzazione del portafoglio e al rafforzamento del posizionamento strategico di lungo periodo. “Sul fronte azionario italiano è stata deliberata la dismissione di una partecipazione, nel quadro di un più ampio processo di efficientamento della struttura del portafoglio. Nel comparto obbligazionario è stato approvato un investimento in una strategia corporate high yield globale, con l’obiettivo di incrementare il rendimento corrente e migliorare la diversificazione complessiva della componente fixed income”, sottolinea l’Ente di previdenza, che poi prosegue: “Nei mercati privati sono stati deliberati fondi di debito ed equity infrastrutturale Italia, in coerenza con la strategia di esposizione a strumenti capaci di generare flussi di cassa stabili e di lungo periodo, funzionali alla natura previdenziale del portafogli, si aggiunge alle allocazioni di maggio anche un co-investimento diretto nel settore energetico, con l’obiettivo di cogliere opportunità legate alla transizione energetica e allo sviluppo di infrastrutture strategiche”(fonte : comunicato di Inarcassa )..

Come potete vedere Inarcassa si è già aperta ai co-investimenti!

Da ultimo consiglio la lettura delle linee guida in tema di investimenti etici e sostenibili della Conferenza Episcopale al seguente link: https://www.chiesacattolica.it/wp-content/uploads/sites/31/2026/05/19/CEI_LINEE-GUIDA-GESTIONE-ETICA.pdf dal quale estraggo quanto segue:

“Nell’individuare linee di comportamento, occorre prendere le mosse dalla differenza fondamentale tra logica di mercato e logica etico-religiosa: in termini di obiettivi, nella logica di mercato essi sono esclusivamente finanziari (massimizzazione del profilo rendimento/rischio). Nella logica etico-religiosa le decisioni di investimento sono guidate anche (e talvolta in modo prevalente, come nel caso del negative screening. – cfr. infra) da considerazioni morali, congiuntamente ma non subordinatamente, alla performance finanziaria. Per esempio, la logica etico-religiosa ha come punto fondante il fatto che non è possibile ricavare benefici (rendimento di un investimento) da attività dannose per l’individuo o la società (es. sostanze stupefacenti, gioco d’azzardo ecc.).

L’adesione alla logica etico-religiosa, e alle sue conseguenze in termini di rendimento-rischio, deve essere esplicita e trasparente anche al fine di definire e limitare le responsabilità del gestore, al quale potrebbe essere contestato il mancato assolvimento del dovere fiduciario di ottenere il miglior risultato dalle risorse affidate alla sua gestione.

Con riferimento al grado di conformità ai principi etici e religiosi, si può distinguere tra attività completamente non conformi ai principi religiosi cattolici (per esempio, il gioco d’azzardo) nei confronti dei quali nessuna deviazione è ammessa, e attività parzialmente conformi, che porta alla possibilità di includere alcuni elementi non coerenti, ma entro limiti di accettabilità (es. bevande alcoliche, compreso ad esempio anche il vino) e nei confronti dei quali conta la misura della deviazione dalla desiderabilità. Si tratta in questo caso di stabilire l’ammontare accettabile di attività “sconvenienti” che è tollerata negli investimenti (es. 5-10%), secondo i criteri di screening stabiliti. Da un punto di vista finanziario, il portafoglio dovrà essere ribilanciato più spesso, al fine di rispettare il massimo grado di deviazione consentito.

Sotto il profilo della selezione degli investimenti, è poi possibile distinguere tra “essere” e “divenire”. In tal senso una società che opera nel settore petrolifero potrebbe essere considerata nell’ambito investibile perché l’impegno in termini di riduzione delle emissioni, pur trattandosi di attività inquinante, e le pratiche di riduzione dell’impatto ambientale sono ritenute molto significative. L’investimento in industrie non perfettamente “verdi”, ma che stiano adottando programmi di responsabilità ambientale, può aiutare le medesime a ridurre le emissioni. E ciò può valere nei confronti di altre caratteristiche di sostenibilità.

Per attività che non sono completamente conformi, vanno stabiliti criteri che definiscano il livello di non conformità accettabile. L’approccio del “duplice effetto” può aiutare: un’azione con effetti sia positivi che negativi è giustificabile se soddisfa certe condizioni:

- l’intenzione dell’investitore deve essere quella di ottenere un impatto positivo, piuttosto che solo profitto economico;

- l’azione intrapresa deve essere moralmente buona o neutrale;

- l’effetto negativo non deve essere il mezzo per ottenere quello positivo;

- la proporzionalità tra effetti positivi e negativi deve essere significativa; gli effetti positivi (per esempio, sull’ambiente) devono essere sufficientemente significativi da giustificare gli effetti negativi (ad esempio, accettazione di un certo grado di inquinamento).

Gli investitori devono quindi valutare sia i rendimenti finanziari che gli impatti di sostenibilità ed etici, per garantire che l’investimento continui a soddisfare i criteri di duplice effetto”.

Secondo le linee guida della Conferenza Episcopale italiana del 24 marzo 2026,la vendita allo scoperto è sconsigliata dato l’elevato rischio associato; l’utilizzo dei derivati può essere utilizzato solo per coprire i rischi; non è consigliato l’utilizzo della leva finanziaria negli investimenti perché aumenta il rischio del portafoglio nel suo complesso; non è opportuno per i soggetti più prudenti, investire in cripto-attività perché manca un quadro normativo di riferimento completo; la logica top down ( dall’alto verso il basso ) è preferibile a quella botton up ( dal basso verso l’alto ) perché nel botton up manca il controllo delle singole scelte potendo verificare solo alla fine il livello di rendimento atteso e il rischio.

La complessità e i rischi legati ai mercati finanziari impongono di affidarsi a operatori e gestori specializzati, evitando l’acquisto autonomo di singoli titoli al fine di garantire una visione complessiva e coerente dell’intero portafoglio.

L’identificazione degli obiettivi e dell’orizzonte temporale è di primaria importanza per evitare che una eccessiva reazione agli andamenti di breve periodo abbia il risultato deleterio di aumentare la quota di gestione tattica a discapito di quella strategica.

Altre Notizie della sezione

La dinamica delle retribuzioni in Italia, nel periodo 1990 – 2024.

04 Agosto 2026L’Ufficio parlamentare di bilancio nella nota n. 1 di luglio 2026 in 55 cartelle ha affrontato il tema.

L’invasione

03 Agosto 2026Tra emergenza e integrazione, l'immigrazione impone strategie di lungo periodo, sicurezza, legalità e cooperazione con i Paesi d'origine.

Se la nomina di un avvocato diventa materiale indiziario

31 Luglio 2026indiziarioLa nomina di un determinato difensore di fiducia viene presentata come conferma, per gli inquirenti, di un disegno associativo. Nota della Giunta e dell'Osservatorio Avvocati Minacciati