Silenzio assenso e life cycle: riforma della previdenza tra rischi e opportunità

Iscrizione automatica ai fondi pensione e investimenti life cycle dividono gli esperti: tutela futura o vantaggio per gestori finanziari?

In evidenza

Con la legge di bilancio 2026 i lavoratori dipendenti che, a partire dal 2026, avviano il primo rapporto di lavoro, verranno iscritti automaticamente alla previdenza complementare e cioè nel fondo pensione di riferimento rispetto all’attività svolta e al contratto collettivo in essere.

La linea di investimento del fondo pensione non sarà più quella garantita, ma saranno previsti percorsi differenziati life cycle, in base all’età anagrafica dell’aderente e all’orizzonte temporale dell’investimento.

Entro 60 gg. dalla data di assunzione, il neo assunto potrà recedere comunicando al datore di lavoro o di destinare il TFR maturando in un altro fondo o di mantenerlo in azienda.

È bene dunque che il lavoratore si informi, o sia informato, sull’investimento e cioè se sia più conveniente mantenerlo in azienda, con un rendimento garantito, o se affidarlo ai mercati finanziari.

Il 21 dicembre 2025 cosi scriveva il prof. Beppe Scienza su Il fatto quotidiano:

“Rischi per i lavoratori, guadagni per i gestori. Qui invece occorrono alcuni chiarimenti, perché la materia è tecnica e il grande imbroglio dell’educazione finanziaria riuscirà a fare credere che si tratta di un miglioramento a maggior tutela degli interessati. La questione riguarda i cosiddetti aderenti silenti, cioè quelli che vengono intrappolati nella previdenza integrativa col meccanismo prevaricatore del silenzio-assenso. La modifica prevede “linee di investimento caratterizzate da differenti profili di rischio-rendimento, tenendo conto in particolare dell’orizzonte temporale […] dell’aderente”. In pratica ciò significa che i giovani verranno caricati di azioni, di cui sarà poi ridotta la percentuale a favore del reddito fisso, andando verso l’età della pensione. È il cosiddetto life cycle (ciclo della vita), una trovata di economisti complici dell’industria parassitaria del risparmio gestito. La protezione che offrirebbe il life cycle è infatti illusoria, come dimostrano i dati storici, accuratamente nascosti per fare fessi i risparmiatori. Durante la grande fiammata inflattiva degli scorsi anni ’70 registrò perdite massicce anche il reddito fisso e non solo le azioni. Analogamente nel 2022, con l’inflazione arrivata all’11,5%, furono pesanti le perdite reali pure per i fondi obbligazionari. E quanto si è visto nella pratica vale anche a livello teorico, salvo ricorrere a una teoria taroccata per imbrogliare i lavoratori/risparmiatori. Il fine vero è convogliare più soldi nei comparti azionari, molto più graditi ai gestori per il semplice motivo che sono più cari, ma anche perché gli offrono occasioni per dirottare i titoli nei fondi in una direzione o nell’altra nel caso di scalate azionarie, perseguendo un proprio tornaconto. Ciò è facilitato dalla pressoché totale assenza di trasparenza dei fondi pensione. Rispetto all’impostazione attuale la modifica è fortemente peggiorativa per i lavoratori (e ovviamente migliorativa per i profitti dell’establishment bancario-assicurativo). Viene infatti dato un calcio alle attuali linee garantite, che tutelano almeno dalle perdite nominali il Tfr e altri soldi versati nella previdenza integrativa”.

“Perché scegliere il Fondo Pensione

- Tassazione ridotta: Mentre in azienda pagheresti almeno il 23%, nel fondo la tassazione scende fino al 9% dopo 35 anni di partecipazione.

- Contributo del datore: Aderendo al fondo di categoria (negoziale), hai diritto a un contributo extra da parte dell’azienda che non riceveresti altrimenti.

- Rendimenti storici: Nel lungo periodo, i comparti dei fondi pensione (specialmente quelli azionari) hanno storicamente superato la rivalutazione fissa del TFR aziendale.

Perché scegliere l’Azienda

- Capitale garantito: La rivalutazione è legata all’inflazione, proteggendo il potere d’acquisto senza rischi di mercato.

- Liquidità immediata: Ricevi l’intera somma non appena termina il rapporto di lavoro, senza i vincoli tipici della previdenza complementare.

- Semplicità: Non ci sono costi di gestione o commissioni che invece sono presenti nei fondi.

Anticipazioni (Prima della pensione)

In entrambi i casi puoi richiedere anticipazioni dopo 8 anni di servizio per:

- Salute: fino al 100% per gravi motivi.

- Prima casa: fino al 75% per acquisto o ristrutturazione.

- Altre esigenze: fino al 30% (senza giustificazione, solo nel fondo pensione).” (Fonte: IA di Google).

Trascrivo l’articolo di Pieremilio Gadda che ha intervistato Giovanni Maggi, presidente Assofondipensione:

“Sono molte le novità che l’ultima Legge di Bilancio ha portato al secondo pilastro del nostro sistema previdenziale. Non tutte piacciono al mondo dei fondi negoziali, rappresentati dal presidente dell’associazione di categoria, Giovanni Maggi.

Ma partiamo dalle buone notizie: il prossimo primo luglio parte l’iscrizione automatica a una forma pensionistica collettiva per i neoassunti del settore privato, ferma restando la possibilità di rinuncia entro 60 giorni. Quale sarà l’impatto?

Quando nel 2007 entrò in vigore il meccanismo del silenzio-assenso, si registrò un importante balzo nell’adesione alle forme di previdenza complementare. La riforma, lo ricordo, prevedeva che i dipendenti del settore privato avessero sei mesi per decidere la destinazione del Tfr maturando: in assenza di scelta esplicita, il flusso veniva automaticamente conferito a una forma pensionistica collettiva di riferimento.

L’impatto iniziale fu significativo. Gli iscritti ai fondi pensione passarono da circa 3,2 milioni nel 2006 a oltre 4,6 milioni alla fine del 2007, con un incremento del 43%, il più elevato mai registrato nel sistema.

In quel periodo, le adesioni ai fondi pensione negoziali aumentarono di quasi il 70%. La nuova disciplina, che scatterà il 1° luglio 2026, introduce un importante cambio di paradigma: si passa da una mera libertà di partecipazione a una logica di adesione automatica, che riteniamo più coerente con le esigenze di sostenibilità del sistema previdenziale: va ricordato che in Italia sono presenti circa 5 milioni di over 80, 800mila ultra 90enni e 280mila ultra 95enni. In parallelo, si assiste al fenomeno dell’inverno demografico. In questo scenario, il sistema a ripartizione – i contributi versati dai lavoratori attivi vengono utilizzati immediatamente per pagare le pensioni correnti – non è più sostenibile. Per questo motivo è interesse comune dare supporto alla previdenza complementare.

Qual è il suo punto di vista sulla scelta del life cycle come opzione “di default”, al posto delle linee garantite?

Emergono alcuni dubbi: da un lato, bisogna accertare l’adeguatezza alla disposizione delle strategie life cycle già disponibili per un gruppo di fondi negoziali. Dall’altro, c’è preoccupazione per i tempi necessari per strutturare a livello organizzativo e comunicare in modo chiaro le nuove opzioni per i fondi che non ne dispongono. Infine, profili temporali bilanciati ottimizzati sull’intero orizzonte temporale potrebbero non rendere necessario un ribilanciamento dell’asset allocation nel tempo.

Cosa non le piace delle novità introdotte con l’ultima Legge di Bilancio?

Dopo due anni di partecipazione a un fondo integrativo, si potrà trasferire la posizione a un’altra forma di previdenza complementare, portando anche il contributo del datore di lavoro che, invece, sinora poteva essere trasferito “nei limiti e secondo le modalità stabilite dai contratti collettivi, anche aziendali”. La piena portabilità del contributo datoriale verso qualsiasi forma pensionistica, senza vincoli contrattuali, espone i lavoratori al rischio concreto di transitare verso strumenti di previdenza complementare con costi significativamente più elevati e con assetti di governance meno trasparenti, indebolendo nel tempo l’adeguatezza delle prestazioni pensionistiche.

Il contributo datoriale non è un elemento accessorio né un beneficio individuale, ma una componente essenziale che deriva dal sistema negoziale che vede impegnati i soggetti promotori dei fondi pensione, definita attraverso accordi collettivi e finalizzata a garantire mutualità, equilibrio tra le parti, contenimento dei costi e tutela degli aderenti. Rimuovere questo presidio significa alterare profondamente il rapporto tra contrattazione, adesione su base contrattuale e funzione previdenziale del secondo pilastro. Non solo. La portabilità del contributo datoriale può creare problemi importanti ai fondi negoziali e avere implicazioni anche sugli investimenti nell’economia reale.

Per quale motivo?

Il D.M. 166/2014 prevede che gli investimenti dei fondi pensione in fondi alternativi siano soggetti a un limite quantitativo pari al 20% delle disponibilità complessive del fondo, oltre a ulteriori vincoli di concentrazione e liquidità. Se per effetto della portabilità, una parte del patrimonio complessivo dei fondi negoziali venisse dirottata a favore di altri strumenti di previdenza complementare, creerebbe confusione. Potrebbe spingere i fondi a mettere in stand-by nuovi investimenti nell’economia reale, per esempio sotto forma di fondi di private market, per il timore che la fuoriuscita di capitali possa spingere la quota destinata ai mercati privati oltre la soglia definita dal regolatore. Questo aspetto non è stato valutato con la giusta attenzione, in riferimento alle potenziali ricadute per il sistema Paese.

Si tratta di numeri e risorse importanti.

I fondi pensione negoziali in Italia contano 4,2 milioni di posizioni individuali, in crescita anche nel 2025, su un totale di 11 milioni di posizioni in essere nella previdenza complementare. Le risorse gestite dai fondi pensione negoziali sono cresciute a oltre 75 miliardi su un totale di 236 miliardi.

Le adesioni, però, oggi sono ferma al 30%. È fondamentale che il sistema Paese dedichi maggiore attenzione alla previdenza complementare, anche attraverso comunicazioni di tipo istituzionale e di sensibilizzazione dell’opinione pubblica.”

La commissaria Covip, prof. Mariacristina Rossi, ha sull’argomento svolto un interessante approfondimento che ricavo dal Quaderno Mefop n. 25 e che qui ripropongo:

“IL LIFE CYCLE E IL COMPARTO DI DEFAULT

- Il contesto di riferimento: la previdenza complementare Il sistema previdenziale italiano è articolato su tre pilastri: il primo obbligatorio e pubblico, che funziona in base al principio della ripartizione, il secondo e terzo pilastro facoltativi e a capitalizzazione. La previdenza complementare viene scelta (o finora «scelta» tacitamente con il meccanismo del silenzio assenso) dai singoli. Tale scelta si può manifestare sia attraverso il conferimento del Tfr sia attraverso contributi volontari addizionali dei datori di lavoro e dei singoli. È utile ricordare che sia appunto una volontà, una scelta del singolo in quanto non è obbligatoria come la previdenza di primo pilastro. In ogni paese avanzato ritroviamo il meccanismo della previdenza complementare affiancata a quella obbligatoria come strumento per ridurre il rischio della povertà durante l’età avanzata. Il rischio di attraversare l’età avanzata con risorse insufficienti è l’eventualità che si vuole evitare, proprio attraverso una opportuna pianificazione di accumulazione delle risorse a cui attingere in età avanzata. La previdenza complementare ha, dunque, proprio questo ruolo. Al fine di incoraggiare le forme di risparmio di lungo periodo nella previdenza complementare, che è per sua natura seppur parzialmente, illiquida, il policy maker ha disegnato un meccanismo di incentivo fiscale per stimolare i risparmi verso tali forme, in Italia i contributi addizionali (che non riguardano il Tfr) sono interamente deducibili fino al limite di 5.300 euro annui, limiti cui concorre sia il datore di lavoro sia il lavoratore. Il risparmio fiscale di ognuno dipenderà dunque dalla propria aliquota marginale. Per chi decide di aderire ai fondi pensione la scelta non si esaurisce con l’adesione ma un’altra scelta, affatto di lieve entità, è quella del comparto. I comparti si distinguono principalmente per il grado di rischiosità implicito nell’investimento e si suddividono in: comparto garantito, obbligazionario (puro e misto), bilanciato e azionario o una loro combinazione. Il comparto garantito è stato fino ad oggi la scelta di default, ossia il comparto di coloro che hanno aderito tacitamente alla previdenza complementare. Ed è su questo aspetto che sono stati introdotti, come suggerito da tempo da Covip, margini di miglioramento per l’aderente tacito.

Ma partiamo dalla ricchezza pensionistica nella previdenza complementare. A fine 2024 la posizione media dell’aderente alla previdenza complementare ammontava a 24.330 euro, con una posizione media dei negoziali e aperti intorno a 18.000 euro, dei Pip a circa 15.000 euro e dei fondi preesistenti con valore nettamente più alto dei precedenti a 105.000 euro. La suddivisione degli importi medi per classi di età e genere evidenzia un capitale crescente al crescere dell’età riflettendo l’accumularsi di contribuzioni nel tempo, con una differenza di genere pressoché nulla all’inizio della carriera e favorevole alle donne nelle classi di età dai 20 ai 24 anni per poi crescere in misura sostanziale fino al picco di coloro che sono prossimi al pensionamento tra i 60 e 64 anni, con una differenza di circa 13.000 euro annui (cfr. tab. 1.1).

Tali posizioni, è utile ricordarlo, uniscono tutti i versamenti derivanti sia dal Tfr che dalla contribuzione aggiuntiva effettuata dal datore di lavoro e lavoratore. Procediamo ora a esaminare come la ricchezza pensionistica complementare viene allocata nei vari comparti.

- I comparti

L’allocazione in uno o un mix di comparti è una scelta che spetta all’aderente. Come accennato in precedenza, i comparti sono graduati in base all’esposizione azionaria: il comparto garantito con una pressoché nulla esposizione azionaria, l’obbligazionario con meno del 30% in azioni, il comparto bilanciato con investimenti azionari tra il 30% e il 50% e il comparto azionario con almeno il 50%. L’aderente può anche creare un mix a «suo piacimento» combinando i vari comparti, se previsto dallo statuto/regolamento del fondo. L’aderente può in ogni caso cambiare la scelta del comparto nel tempo, anche se in misura limitata. Tuttavia, l’evidenza empirica mostra come gli aderenti ai fondi pensione mostrino poca ricomposizione di portafoglio durante la loro permanenza nel fondo¹.

Secondo la teoria economica e finanziaria ognuno dovrebbe detenere nel proprio portafoglio una parte di investimenti in attività rischiose, ossia in investimenti azionari. Un investimento nullo in azionario è, dunque, non ottimale. Quanto investire in azionario è la domanda difficile, ma sicuramente un investimento nullo non è la scelta migliore. Intuitivamente il problema di allocazione di portafoglio è un problema di ottimizzazione in ambiente stocastico, in cui l’obiettivo è realizzare il massimo risultato dato un certo livello di rischio che si accetta di sopportare. Essendo il rendimento non noto ex-ante, il risultato del problema sarà il meglio che si può fare in valore atteso. La realizzazione ex post poco soddisfacente non va confusa con l’ottimizzazione errata. Questo elemento stocastico genera non pochi aspetti di confusione anche nell’investitore non avendo un riscontro necessariamente ex post rispetto alle aspettative: il mercato azionario è rischioso e dunque non presenta un rendimento certo. Proprio perché più rischioso di altri investimenti presenta un premio, il cosiddetto equity risk premium, ossia l’eccesso di rendimento del mercato azionario rispetto agli investimenti cosiddetti risk free, fattore che invoglia gli investitori ad allocare parte degli investimenti in azioni. Questi sono parametri oggettivi, di mercato. Un altro fattore, questa volta soggettivo, è responsabile insieme con i parametri di mercato della quota di portafoglio in azioni ossia l’avversione al rischio: quanto più si è avversi al rischio quanto meno ci si esporrà in investimenti rischiosi. Questo eccesso di rendimento proprio del mercato azionario è meglio compreso, e dunque «sfruttato», da chi è già più vicino ai mercati finanziari: la financial literacy è correlata positivamente con gli investimenti azionari. Chi ha maggiori nozioni finanziarie investe e investe meglio². Un maggior grado di financial literacy, inoltre, genera una maggiore copertura previdenziale e anche una più efficiente allocazione del portafoglio con maggiore propensione ad investire in azioni³. Una volta trovata la propria quota ideale, essa è comunque soggetta anche all’orizzonte temporale di riferimento. Infatti, se si include il capitale umano in tale quadro di decisione, esso diventa come un asset nella determinazione della scelta dell’azionario e si correla positivamente con la quota azionaria: più alto il capitale umano (tipicamente da giovani che si ha un orizzonte temporale più lungo) più alto è l’incentivo a investire in comparti rischiosi. Intuitivamente, l’effetto di una perdita consistente all’avvicinarsi del momento del riscatto del montante pensionistico porterebbe a conseguenze nefaste, non potendo attendere per una ripresa futura dei mercati. Per questa ragione l’orizzonte temporale lavorativo dell’aderente è una determinante importante nella percentuale da allocare ad attività finanziarie rischiose: prudenzialmente, dunque, maggiore è l’età minore è l’esposizione al rischio. Questo meccanismo di adattamento della quota azionaria all’età e all’orizzonte temporale di riferimento dell’aderente è il cosiddetto «life cycle». Esso di solito decresce con l’età proprio a sottolineare la progressiva riduzione dell’orizzonte di investimento che ne consegue.

- Linea di default e scelte di comparto

A normativa attuale, quei lavoratori che non hanno espresso entro i sei mesi dall’assunzione nessuna scelta per il conferimento del Tfr, i cosiddetti silenti, tramite il meccanismo del silenzio-assenso vengono co-optati a un fondo pensione, conferendo in tal modo, anche se tacitamente, i loro contributi per il Tfr al fondo pensione di categoria, ossia il fondo negoziale previsto dal contratto collettivo applicato. Qualora non ci sia espressa volontà di aderire, il lavoratore attraverso il meccanismo di silenzio assenso viene collocato di default nel comparto garantito nel fondo pensione di appartenenza. Per legge, dunque, coloro che aderiscono tacitamente a un fondo pensione vengono in automatico dirottati verso il comparto garantito. La scelta meno rischiosa è dunque identificata dal legislatore come quella più consona in caso di tacita adesione. Proprio qui sta un nodo di rilievo. La scelta del comparto garantito è però ottimale solo se l’avversione al rischio della persona è altissima. Non detenere capitale azionario, e dunque non assumersi rischio è pertanto per definizione subottimale, essendo appropriato solo per coloro che hanno avversione assoluta verso qualunque forma di rischio negli investimenti. Sarebbe pertanto più appropriato una composizione di portafoglio che contempli comunque una quota di capitale rischioso in linea con l’orizzonte temporale residuo, come il life cycle. Questa opzione rappresenta la scelta di default naturale, in quanto esclude la (quasi) nullità in investimenti azionari che, invece, il comparto garantito comporta. Con la legge di bilancio per il 2026, invece, cambia l’approccio.

- I comparti: iscritti e rendimenti

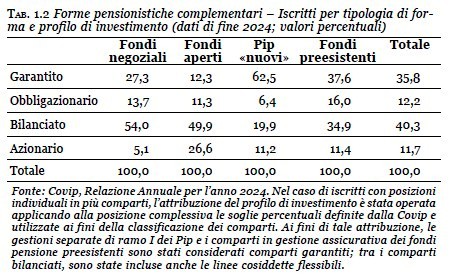

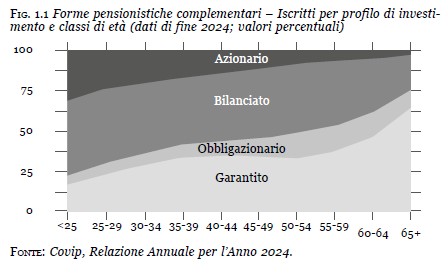

Complessivamente poco più di un decimo degli aderenti (l’11,7%) investe in modo preponderante nel comparto azionario. La percentuale più bassa di coloro che investono in azionario è rappresentata dai fondi negoziali, percentuale che si attesta a meno della metà del valore complessivo (il 5,1%), come si evince dalla Tab.1.2. Questo basso valore è però compensato da una maggioranza, del 54%, di iscritti al comparto bilanciato, valore più alto che in ogni altro tipo di forma pensionistica. Tale evidenza va accompagnata dall’osservazione che non tutti i fondi negoziali presentano un’offerta completa, comprensiva del comparto azionario: 20 fondi su 33. Pertanto, l’offerta non completa potrebbe unirsi alle determinanti di una bassa adesione al comparto azionario. Se si guarda alla percentuale di iscritti per età (cfr. fig.1.1), si osserva una riduzione costante all’aumentare dell’età nel comparto azionario che vede sopra al 25% gli iscritti più giovani, fino a 29 anni, per poi quasi azzerarsi in età over 65. È utile ricordare che la suddivisione in quattro comparti principali aiuta a rendere standard il confronto ma sottende una grande variabilità di quota azionaria associata ad un singolo comparto come il bilanciato, che è il comparto con esposizione azionaria che incontra una maggiore preferenza di iscritti rispetto all’azionario. In altri termini, si possono verificare distanze marcate nell’esposizione azionaria tra due individui che hanno compiuto la stessa scelta di comparto: la quota azionaria all’interno di un singolo comparto, nei range ammissibili, è infatti una scelta che è lasciata non all’aderente bensì al fondo.

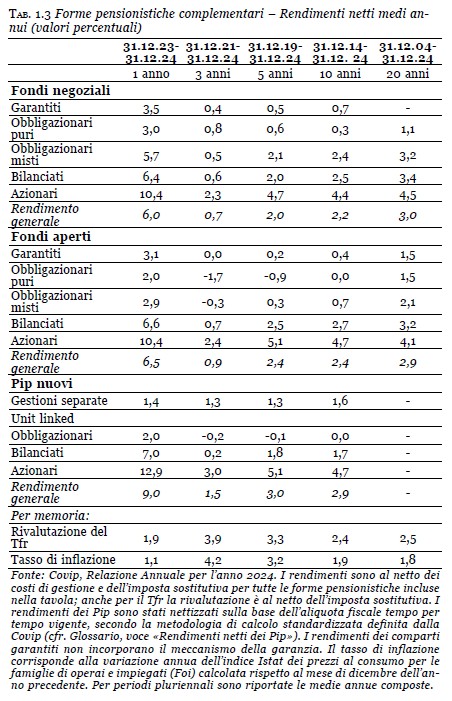

Guardando ai rendimenti medi dei singoli comparti, è utile rilevare che in un’ottica di lungo periodo quale è quella che contraddistingue il risparmio previdenziale, è poco significativo guardare al rendimento annuale in quanto non coincide con l’orizzonte dell’investimento. Guardando all’orizzonte temporale di venti anni, ove possibile, i dati della Covip relativi alla fine del 2024 mostrano che i rendimenti medi annui composti delle linee a maggiore contenuto azionario presentano un tasso del 4,5% nei fondi negoziali e del 4,1% relativamente ai fondi aperti (cfr. tab 1.3). Guardando a un confronto con il rendimento del Tfr appare evidente che il rendimento maggiore rispetto al Tfr è stato tanto più spiccato quanto maggiore è stata l’esposizione azionaria, mentre il comparto garantito e il comparto obbligazionario puro hanno «sottoperformato» rispetto al Tfr nell’arco temporale di dieci anni per cui esistono i dati di riferimento.

- Considerazioni conclusive

Il conferimento tacito del Tfr ha comportato finora una adesione al comparto garantito, che è comparto di default che ha stabilito il legislatore (d.lgs. 205/2005). Tale comparto si colloca nel trade off rischio-rendimento nella combinazione bassa rischiosità e basso rendimento atteso. Tale linea di default ha probabilmente rappresentato una vulnerabilità per quegli aderenti che sono meno dotati di conoscenze finanziarie e quindi vengono allontanati da comparti che possono essere maggiormente redditizi, specialmente se rassicurati da un orizzonte di investimento ampio come i giovani. Proprio perché chi aderisce tacitamente è meno familiare con i concetti finanziari, viene esposto a una scelta subottimale che difficilmente cambierà nel tempo, seppure sia un’opzione esercitabile. Una linea di default che vada verso il meccanismo del life cycle, ossia una ricomposizione del portafoglio previdenziale che prevede una combinazione rischio-rendimento automatica al variare dell’orizzonte temporale residuo, può certamente rappresentare una soluzione di miglioramento rispetto a quella attuale, come proposto dalla Covip e come previsto dalla legge di bilancio per il 2026 a partire dal 1° luglio 20264.

La proposta di riforma avanzata dalla Covip ha dunque l’obbiettivo di rendere il sistema più efficiente e maggiormente allineato ai profili personali dei singoli iscritti. Questo significa proporre soluzioni di investimento più adeguate alle diverse fasce d’età e ai diversi livelli di rischio tollerato, in modo da massimizzare il potenziale di rendimento nel lungo termine senza compromettere la sicurezza.”

(Quaderno n. 25, Allineare rischio e tempo: il profilo Life Cycle nella vita dell’iscritto, 2025, Mefop)

Altre Notizie della sezione

Il patrimonio immobiliare degli enti previdenziali

24 Giugno 2026Patrimonio previdenziale: da costo a risorsa. Rigenerazione urbana, housing sociale e rendimenti sostenibili per valorizzare gli immobili pubblici.

Cassa dottori commercialisti, eventi a Agrigento e Enna

23 Giugno 2026Due eventi a cui prenderà parte il presidente dell'Ente Boccia

L’Enpam ha guadagnato 1,1 miliardi con le azioni di Intesa e del Banco Bpm

22 Giugno 2026Oliveti: 'Non scorribande finanziarie ma investimenti fatti in logica previdenziale'.