i parametri per la redazione dei bilanci tecnici delle casse di previdenza

Anno 2025

«In qualsiasi settore di attività la visione strategica assume un ruolo cruciale per la sostenibilità dell’organizzazione. La visione nel lungo periodo degli obiettivi, degli impegni necessari a raggiungerli e delle obbligazioni nei confronti degli stakeholder deve guidare tutto il percorso che l’ente dovrà impostare e seguire nel tempo. Tale ruolo è ancora più importante nel settore del welfare privato, dove a motivazioni “aziendali” si aggiungono anche stringenti obblighi normativi.

Una risposta rigorosa a tale necessità è fornita da uno strumento di analisi fondamentale e complesso: il Bilancio tecnico.

La sua funzione può essere assimilata a quella di un sistema di navigazione avanzato che, a differenza di una semplice mappa, elabora proiezioni dinamiche basate su molteplici variabili. L’elaborazione di tale documento richiede una solida base di conoscenze, analogamente a come l’ingegneria civile è indispensabile per la costruzione di grandi opere. Pertanto, ogni valutazione si fonda sui principi cardine della matematica finanziaria e attuariale, quali il valore attuale, il calcolo delle probabilità e la teoria delle rendite. La padronanza di questi concetti è un prerequisito essenziale per comprendere e validare la robustezza dell’intera architettura valutativa.

Un esame approfondito della struttura del bilancio tecnico, sia nella sua componente analitica che in quella sintetica, permette di comprendere il processo attraverso cui le proiezioni a lungo termine vengono tradotte in indicatori quantitativi di sostenibilità. Tale processo è finalizzato a governare il delicato equilibrio tra le attività e le passività dell’ente, secondo i principi dell’Asset Liability Management (Alm) interpretati in una prospettiva attuariale.

Il punto di partenza di una valutazione adeguata degli impegni è la definizione delle ipotesi sottostanti, come la selezione delle basi tecniche, sia demografiche (relative all’evoluzione dei tassi di mortalità e longevità) sia economico-finanziarie (come il tasso di sconto e il tasso di inflazione atteso). Data l’intrinseca incertezza che caratterizza gli scenari futuri, è necessario procedere oltre la semplice definizione di un’ipotesi centrale. L’applicazione di analisi di sensitività e di stress test diventa quindi indispensabile. Queste tecniche non rappresentano meri adempimenti formali, ma simulazioni di scenari avversi volte a misurare la resilienza del sistema e a preparare l’ente ad affrontare potenziali shock esogeni.

I principi e le metodologie descritti trovano applicazione in diversi contesti. Un ambito di elezione è rappresentato dalle casse di previdenza per i liberi professionisti, per le quali il bilancio tecnico costituisce lo strumento cardine per la verifica della sostenibilità di lungo periodo. Analogamente, nell’ambito dei fondi pensione, l’applicazione di tali principi implica la conformità a normative di riferimento, quale la direttiva IORP II, e una chiara definizione del ruolo e delle responsabilità attribuite alla Funzione Attuariale. Anche nei fondi sanitari integrativi, in particolare quelli che hanno optato per una ritenzione del rischio, il bilancio tecnico costituisce un presidio imprescindibile di corretta gestione e di sostenibilità, allo scopo di valutare in maniera prospettica la capacità dell’ente di far fronte agli impegni assunti nei confronti degli iscritti.» (Fonte: Bilancio tecnico, un navigatore per il lungo periodo, Maria Dilorenzo / Luca Di Gialleonardo, 06.10.2025, Mefop)

«L’articolo 3, comma 2 del decreto ministeriale Lavoro/Economia del 29 novembre 2007 riguardante la “Determinazione dei criteri per la redazione dei bilanci tecnici degli enti gestori delle forme di previdenza obbligatoria” affida al Ministero del lavoro e delle politiche sociali, d’intesa con il Ministero dell’economia e delle finanze, il compito di verificare annualmente, tramite conferenza di servizi, i parametri per la redazione del bilancio tecnico elaborato sulla base delle ipotesi adottate a livello nazionale per l’intero sistema pensionistico pubblico.» (Fonte: verbale, Conferenza di servizi 01.08.2025, Ministero del lavoro e delle politiche sociali)

Il 1° agosto 2025 si è tenuta la conferenza di servizi con la presenza del Ministero dell’economia e delle finanze, Dipartimento della Ragioneria Generale dello Stato, Ispettorato Generale per la Spesa Sociale, Ispettore Generale Capo IGESPES, Ministero del lavoro e delle politiche sociali, Direzione Generale per le Politiche Previdenziali e il Dirigente Divisione II.

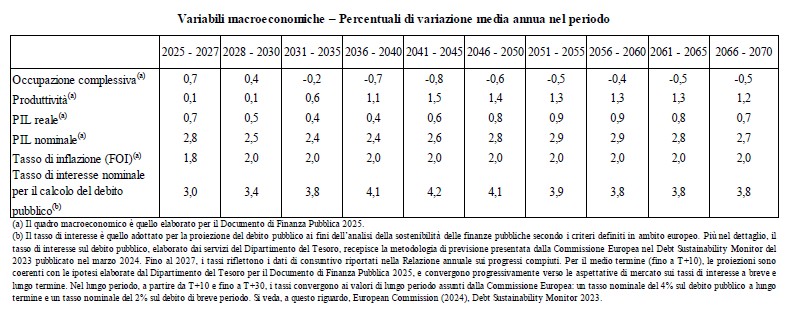

«Le Amministrazioni intervenute, relativamente alle grandezze di cui all’articolo 3, comma 2 del decreto in oggetto, convengono sul fatto che:

1) le dinamiche dell’occupazione complessiva, della produttività e del PIL (reale e nominale), nonché del tasso di inflazione sono conformi alle ipotesi dello scenario nazionale base sottostante le previsioni di medio-lungo periodo del sistema pensionistico pubblico aggiornate secondo il quadro macroeconomico elaborato per il Documento di finanza pubblica 2025 (DFP 2025) che, fino al 2027, coincide con le assunzioni del quadro sottostante al DFP 2025 (cfr. la seguente tabella);

2) il tasso di interesse è quello adottato per la proiezione del debito pubblico ai fini dell’analisi della sostenibilità delle finanze pubbliche secondo i criteri definiti in ambito europeo. Più nel dettaglio, il tasso di interesse sul debito pubblico, elaborato dai servizi del Dipartimento del Tesoro, recepisce la metodologia di previsione presentata dalla Commissione Europea nel Debt Sustainability Monitor del 2023 pubblicato nel marzo 2024. Fino al 2027, i tassi riflettono i dati di consuntivo riportati nella Relazione annuale sui progressi compiuti. Per il medio termine (fino a T+10), le proiezioni sono coerenti con le ipotesi elaborate dal Dipartimento del Tesoro per il DFP 2025, e convergono progressivamente verso le aspettative di mercato sui tassi di interesse a breve e lungo termine. Nel lungo periodo, a partire da T+10 e fino a T+30, i tassi convergono ai valori di lungo periodo assunti dalla Commissione Europea: un tasso nominale del 4% sul debito pubblico a lungo termine e un tasso nominale del 2% sul debito di breve periodo. Si veda, a questo riguardo, European Commission (2024), Debt Sustainability Monitor 2023.

Per motivi di prudenzialità, si ritiene opportuno confermare ancora il limite dell’1% in termini reali del tasso di rendimento del patrimonio, il cui ricorso era stato previsto nella nota MLPS n. 13754 del 15.09.2015 indirizzata a tutti gli Enti previdenziali.

Per le eventuali proiezioni relative a periodi successivi a quelli presenti in tabella vanno considerati i valori del quinquennio 2066 – 2070.» (Fonte: verbale, Conferenza di servizi 01.08.2025, Ministero del lavoro e delle politiche sociali)

Altre Notizie della sezione

Casagit. Chiusura estiva del Poliambulatorio Apollodoro.

03 Agosto 2026Per permettere a tutti di organizzare al meglio visite e prestazioni, riportiamo i cambiamenti di orario e i giorni di chiusura previsti per il periodo estivo.

Solo i numeri dicono la verità

31 Luglio 2026Pubblico tre tabelle relative alle Casse previdenziali del 509 e 103 e dell’Inps, riguardanti le spese di funzionamento.

Cadiprof rafforza il sostegno economico alla maternità

29 Luglio 2026Rimborso fino a 1.000 euro per visite ed esami durante la gravidanza della coniuge o convivente non iscritta.