Da 14 anni le casse attendono norme in materia di investimenti.

Il patrimonio delle casse di previdenza è costituito da contributi previdenziali obbligatori.

In evidenza

«Da quasi 13 anni (ora 14 anni) le Casse di Previdenza attendono una disciplina omogena in materia di investimenti. Riprendendo quanto già disposto dall’art.14 comma 3 del Decreto Legge 6 luglio 2011 n. 98, convertito dalla Legge 15 luglio 2011 n. 111, la Legge di Bilancio 2023 ha infatti previsto l’elaborazione – da parte del MEF, di concerto con il Ministero del Lavoro e sentita la COVIP – di un decreto contente norme di indirizzo in materia di investimento delle risorse finanziarie, di conflitti di interessi e di depositario (oltre che di informazione nei confronti degli iscritti nonché sugli obblighi relativamente alla governance degli investimenti e alla gestione del rischio). Viene, inoltre, stabilito che, entro sei mesi dall’adozione di dette norme, le Casse di Previdenza definiscano appositi regolamenti interni da sottoporre all’approvazione dei Ministeri vigilanti. Nonostante il termine per l’emanazione ministeriale fosse fissato per il 30 giugno 2023, il decreto attuativo non ha ancora visto la luce» (Fonte: Michaela Camilleri di itinerari Previdenziali).

«La Commissione parlamentare di controllo sull’attività degli enti gestori di forme obbligatorie di previdenza e assistenza sociale ha pubblicato il suo ultimo rapporto annuale, lanciando un allarme su un tema cruciale: la sostenibilità e la trasparenza delle gestioni patrimoniali delle casse previdenziali dei liberi professionisti. I dati sono incoraggianti sotto il profilo della crescita degli attivi, ma preoccupanti per quanto riguarda la gestione dei rischi, i rendimenti non sempre proporzionati e la poca chiarezza nei costi sostenuti. Secondo i dati raccolti e analizzati dalla Commissione, tra il 2019 e il 2023 il patrimonio complessivo delle casse è cresciuto di oltre 19,8 miliardi di euro, passando da 87,6 a 107 miliardi di euro, con una crescita media del 22,8%. Le casse che hanno fatto registrare i maggiori aumenti in valore assoluto sono ENPAM (medici), con oltre 5,1 miliardi di euro in più, seguita dalla Cassa Forense (avvocati), cresciuta di 4,9 miliardi, e da INARCASSA (architetti e ingegneri), che ha visto aumentare il proprio patrimonio di 3,1 miliardi. In termini relativi, il record spetta a ENPAPI (infermieri), con un incremento dell’89%, seguita da CNN (notai) con il 44,1% e dalla Cassa Forense con un incremento del 37%. Nonostante l’aumento degli attivi, la Commissione ha messo in evidenza alcune criticità rilevanti. In particolare, è stato riscontrato che in molti casi i rendimenti dichiarati dalle casse risultano superiori a quelli attesi da strumenti finanziari di analoga rischiosità, come i titoli di Stato a lunga scadenza. Per esempio, il rendimento medio delle casse nel triennio 2020–2023 è stato pari al 14,8%, a fronte del 9,2% dei Btp a 3 anni. Questo divario suggerisce un’esposizione marcata verso strumenti alternativi o illiquidi, che possono offrire rendimenti elevati ma comportano rischi più elevati e meno trasparenti. Inoltre, la Commissione ha evidenziato che molte casse non forniscono una reportistica dettagliata e standardizzata sui costi di gestione, rendendo difficile una valutazione oggettiva dell’efficienza gestionale. È stato segnalato, ad esempio, l’uso diffuso di fondi alternativi e l’affidamento della gestione patrimoniale a soggetti terzi, spesso senza una rendicontazione puntuale degli oneri sostenuti». (Fonte: www.citywire.com).

In un recente video il Presidente di Enpam e Adepp, ha confessato di avere due portafogli, uno che guarda alle passività e alla solvibilità e uno che cerca di cogliere performance per garantire una sostenibilità di lungo termine.

Ora tutti dovrebbero comprendere che anche per il secondo portafoglio si maneggia denaro previdenziale obbligatorio che richiede il rispetto delle stesse regole di prudenza del primo.

La ricerca delle performance a doppia cifra, si possono fare, ma con il proprio denaro e non quello obbligatorio versato dai professionisti italiani.

È una questione di cultura ma anche di conoscenza dei principi fondamentali della previdenza di primo pilastro che non può dipendere dai mercati finanziari, perché se vanno male, la conseguenza è la perdita del capitale e quindi della pensione.

Il MEFOP il 9 giugno 2025, ha pubblicato un interessante osservatorio a firma dell’economista Sofia Mencarelli che qui ripropongo, integralmente:

«Diversi anni negli alternativi: le scelte strategiche delle casse di previdenza

I dati del quinto Osservatorio Mefop sugli investimenti alternativi delle casse di previdenza, dei fondi pensione e dei fondi sanitari evidenziano che gli enti di previdenza dei liberi professionisti rappresentano il principale detentore di asset non tradizionali, con un patrimonio investito in tali strumenti pari a circa il 30% delle attività finanziarie complessivamente detenute.

La ricerca si è svolta nel terzo quadrimestre 2024 e ha visto la partecipazione di 19 casse di previdenza (nel complesso hanno partecipato 115 enti tra fondi pensione, fondi sanitari e casse di previdenza).

Tutte le casse di previdenza partecipanti hanno dichiarato di investire in alternativi, le ragioni principali addotte per tale scelta risiedono nella possibilità di ottenere una maggiore redditività e nella coerenza di tali asset con l’orizzonte temporale di lungo periodo della politica d’investimento attuata (63% in entrambi i casi, per la domanda sulle ragioni alla base dell’investimento nelle asset class non tradizionali era possibile dare più di una risposta).

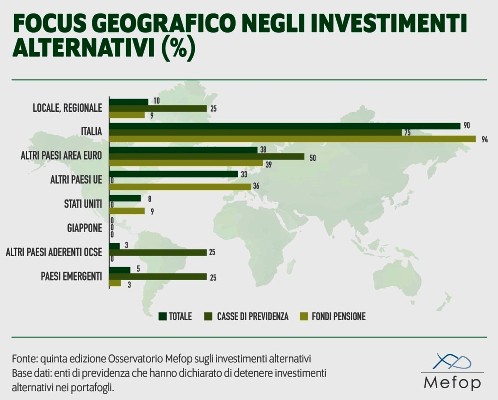

Tra le casse di previdenza, circa il 20% dichiara di prevedere strategicamente un focus geografico nella scelta degli investimenti alternativi; l’interesse si orienta in modo particolare verso il mercato italiano (75% delle casse che hanno un focus geografico), tendenza da imputare alla volontà di sostenere il sistema economico italiano, a vantaggio delle categorie professionali di riferimento. Apprezzabile anche l’attenzione rivolta agli altri paesi dell’area Euro.

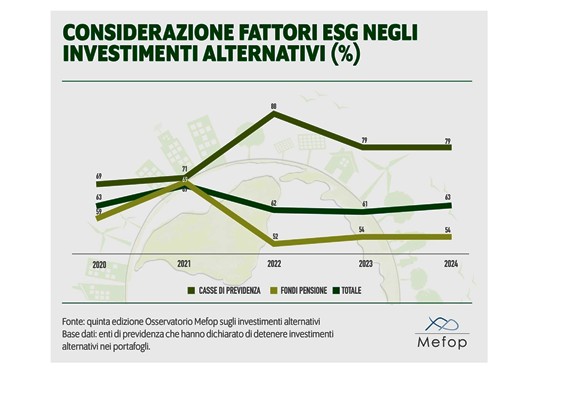

È ormai consolidato il fatto che la sostenibilità rivesta un ruolo centrale nella definizione del portafoglio illiquido: nell’ultima rilevazione, in linea con la precedente, quasi l’80% delle casse dichiara di considerare i fattori Esg. La diminuzione che si registra tra il 2022 e il 2023 (vedi grafico 2) deriva dalla crescita del campione analizzato, piuttosto che da cambiamenti concreti nelle scelte degli intervistati.

Tra i criteri per la selezione degli investimenti alternativi sostenibili, i più utilizzati richiamano i criteri del regolamento europeo 2019/2088: “l’investimento o il fondo deve essere classificato articolo 8 (47% delle casse) o articolo 9 (33% delle casse) ai fini della SFDR”. Tale regolamento, che ha ridisegnato i profili di trasparenza degli investimenti ESG, ha avuto un impatto importante nell’orientare le scelte di sostenibilità delle casse.

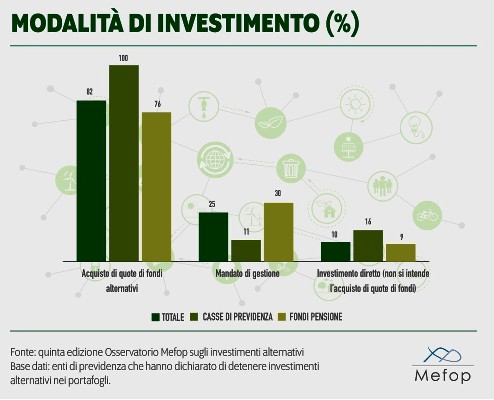

Quanto alle modalità di investimento, l’acquisto di quote di fondi alternativi risulta essere la regola (100% delle casse), risultano residuali sia l’investimento diretto, sia il mandato di gestione. Tutte le casse che investono in alternativi attraverso il mandato di gestione o tramite l’acquisto di quote di fondi affermano di operare sul mercato primario, una parte di esse ha effettuato sottoscrizioni di strumenti finanziari anche sul mercato secondario (37%), presumibilmente al fine di efficientare il flusso delle distribuzioni nel tempo.

In linea generale, le casse preferiscono gestire autonomamente gli investimenti (84%); le motivazioni di tale scelta riguardano la maggiore indipendenza, la dimensione adeguata del patrimonio, la struttura organizzativa e di controllo e la buona conoscenza del mercato. Il pooling delle risorse viene preso in considerazione dal 16% dei soggetti; da segnalare in tale ambito il progetto Arpinge, istituito da tre casse di previdenza (Inarcassa, Cassa Geometri e EPPI) per la realizzazione di nuove opere infrastrutturali e la riqualificazione di quelle esistenti.

Quasi la metà degli enti previdenziali dei liberi professionisti, ossia il 47%, sono investitori attivi avendo dichiarato di prendere parte a comitati consultivi (Advisory Board e Advisory Committee) e alle assemblee dei fondi/società investiti.

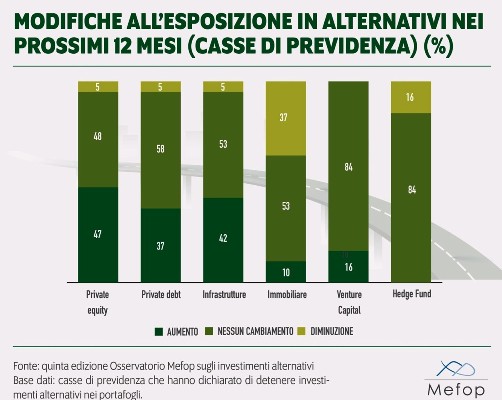

Alla domanda riguardante il livello di soddisfazione della redditività, le casse rispondono positivamente: oltre l’80% degli enti definisce coerente la redditività attesa e quella effettivamente conseguita. Poche casse dichiarano di voler diminuire l’esposizione in alternativi nei prossimi 12 mesi, le uniche eccezioni si riscontrano nel settore immobiliare e negli hedge fund (vedi grafico 4).

Sempre nell’ambito delle eventuali e future modifiche emerge fortemente la volontà di aumentare l’esposizione in private equity (47%), private debt (37%) e infrastrutture (42%). Significativa anche la quota di enti che dichiara di voler incrementare l’investimento in venture capital (16%), tendenza in linea con la normativa attuale che incentiva i fondi pensione e le casse di previdenza a destinare una quota minima di patrimonio a fondi per il venture capital tramite l’esenzione fiscale sui rendimenti derivanti da investimenti in economia reale (L. 193 del 16 dicembre 2024).

»

Credo che sulla natura della contribuzione obbligatoria ci si poco da discutere e quindi la ricerca del rendimento a doppia cifra può essere perseguita a condizione che lo Stato garantisca comunque le pensioni dei professionisti.

Altre Notizie della sezione

Ponte sullo Stretto e crisi della deontologia pubblica

11 Giugno 2026Le intercettazioni riaprono il tema dell’etica istituzionale, oltre la presunzione d’innocenza garantita dalla Costituzione.

L’equivoco del mancato recupero di un credito erariale

10 Giugno 2026Ridurre il risarcimento al 30% non elimina la paura della firma e scarica sulla collettività il costo del danno.

Un’idea per le casse di previdenza?

09 Giugno 2026Il 4 giugno la Commissione bicamerale di controllo sugli enti previdenziali ha audito Confindustria Assoimmobiliare la quale ha rilasciato una relazione che dedica un capitolo alle cartolarizzazioni.