Il debito pensionistico implicito nelle stime Eurostat

Per l’IA: “Il debito pensionistico implicito delle casse di previdenza è il valore attuale delle future obbligazioni pensionistiche non coperte dalle risorse attuali.

Questo debito si crea quando il sistema è troppo generoso, accumulando un onere che ricadrà sulle generazioni future. È una voce contabile non ufficiale, che rende il sistema meno sostenibile nel lungo periodo, soprattutto se si basa sul sistema a ripartizione (i cui contributi correnti pagano le pensioni correnti) e sul metodo retributivo (in cui il calcolo della pensione è legato alle ultime retribuzioni). Per “Debito previdenziale” si intende il valore economico totale del debito che l’Ente di Previdenza ha contratto verso gli iscritti, sia quelli che non hanno ancora maturato i requisiti per andare in pensione, sia quelli che lo sono già e che continueranno a percepirla. Al fine di onorare questo debito, l’Ente fa affidamento sulle contribuzioni previdenziali degli iscritti attivi, sul patrimonio nel tempo accumulato e sui versamenti delle future generazioni di iscritti attivi.”

Il debito pensionistico è costituito dalle promesse pensionistiche esistenti ad una certa data.

Eurostat ha calcolato il valore al 2021.

“È una misura importante perché guarda in avanti sintetizzando in un numero gli effetti di lungo termine di scelte di politica economica che contemplano trasferimenti fra generazioni diverse, come le riforme delle pensioni. Serve ad allungare l’orizzonte temporale di chi decide e permette un controllo democratico sull’operato dei governi perché misura la credibilità degli impegni che questi hanno preso nei confronti degli attuali e futuri contribuenti. Un governo che sostiene che il debito implicito è irrilevante ci sta implicitamente (scusate il gioco di parole) dicendo che la legislazione pensionistica verrà cambiata prima che le prestazioni (e i relativi contributi) oggi previsti si materializzino.” (Prof. Tito Boeri, 03.02.2017 in Perché è utile esplicitare il debito pubblico in Lavoce.info)

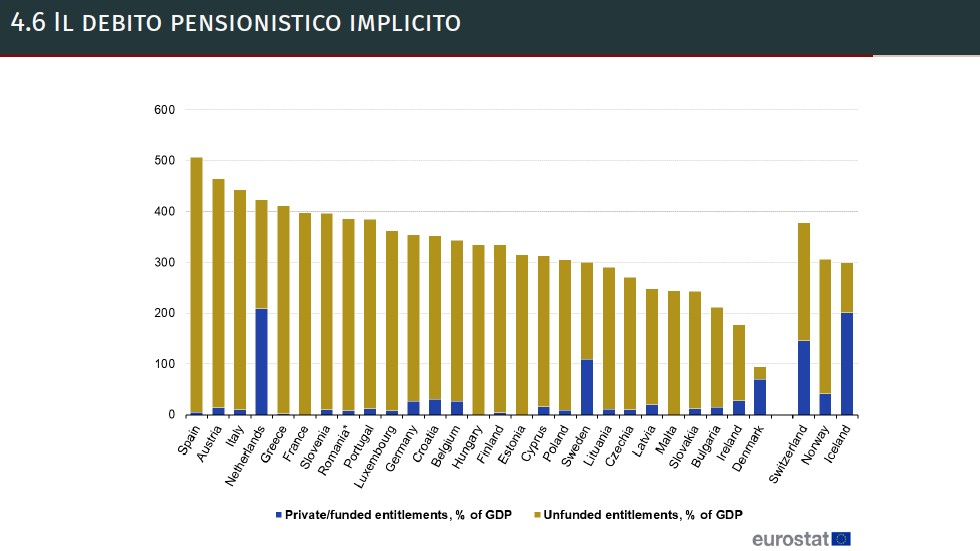

L’Italia ha un debito implicito enorme pari al 400% del PIL.

Per l’Italia, la quasi totalità del debito implicito origina dal primo pilastro: 5.504 miliardi di euro nel 2015, 6.747 miliardi nel 2018, 7.680 miliardi nel 2021.

Il debito è quasi interamente unfunded cioè sprovvisto di riserve matematiche o di patrimoni di riserva.

I dati Eurostat sono aggiornati con cadenza triennale e a breve dovrebbe essere disponibile l’aggiornamento per il 2024.

Il debito pensionistico è un problema che riguarda anche e soprattutto le Casse di previdenza dei professionisti le quali, con la privatizzazione del 1994, hanno volontariamente rinunciato ad ogni forma di aiuto da parte dello Stato e quindi possono confidare solo sulla patrimonializzazione che attualmente annovera solo la Cassa di previdenza dei commercialisti con un funding ratio (rapporto tra patrimonializzazione e debito latente) superiore al 60%.

“Si comprende quindi come i debiti complessivi maturati in ciascun istante dalle Casse di Previdenza non si limitino a quelli già liquidati ai pensionati sotto forma di rendita previdenziale, ma comprendano anche i ratei di pensione maturati dai lavoratori attivi fino all’età di pensionamento. Si parla di debito latente in riferimento alla sommatoria complessiva delle due componenti. Tale valore non è esplicitato nel Bilancio civilistico che si limita a riservizzare un importo pari almeno al 95% delle entrate nette contributive e finanziarie al lordo delle prestazioni: questa misura, certamente utile alla progressiva ricapitalizzazione del sistema, risulta però inadeguata allo scopo di quantificare il reale valore del debito attualizzato in capo all’Ente. Ad esempio, per la CDC il valore della “riserva legale per prestazioni previdenziali” nel Bilancio 2022 è pari ad euro 10,4 miliardi mentre il reale valore del debito latente complessivo ammonta, secondo i nostri calcoli, a circa euro 18,4 miliardi. L’unica condizione normativa di salvaguardia (del tutto anacronistica) è quella per cui il totale del Patrimonio Netto deve mantenersi al di sopra di cinque volte le pensioni correnti (oggi pari a circa trenta volte!).” (Prof Alessandro Trudda in documenti di CNPADC).

Sempre per la IA: “Le casse di previdenza sono enti che gestiscono la pensione obbligatoria e altri ammortizzatori sociali per specifiche categorie professionali, mentre il “debito implicito” (o debito previdenziale) è il valore dei futuri pagamenti pensionistici che supera le risorse attuali, mettendo a rischio la sostenibilità del sistema a lungo termine. Questo debito si accumula se i benefici erogati superano in modo significativo i contributi versati, specialmente in sistemi con calcolo retributivo, e grava sulle generazioni future.”

Per tutte le altre Casse si pone invece il problema di un funding ratio basso, il che significa una patrimonializzazione non adeguata rispetto alle promesse pensionistiche fatte.

Ecco perché le Casse sono alla ricerca di extra rendimenti sui mercati finanziari guardando al private equity, private debt e venture capital, ma attenzione perché il rischio finanziario viene, sic et simpliciter, trasferito sull’iscritto, obbligato per legge ad esserlo.

I sistemi di finanziamento a ripartizione hanno funzionato bene per 70 anni ma ora, a causa dei cambiamenti demografici, troppi anziani pochi giovani, si dimostrano inadeguati, prospettando lo spettro della insostenibilità e del conflitto tra generazioni con un sistema di welfare che è finanziato solo da pochi contribuenti onesti.

Altre Notizie della sezione

Referendum giustizia: la memoria corta della sinistra

09 Marzo 2026Dalla Bicamerale di D’Alema alla riforma Cartabia: per anni il centrosinistra voleva separare le carriere.

Caso Ferri, Mirenda attacca il Csm sul ritorno in ruolo

06 Marzo 2026Il consigliere togato indipendente critica il Plenum e punta il dito sulla mancata iniziativa della Sezione disciplinare sulle chat con Palamara.

Da magistrato dico Sì alla riforma.

05 Marzo 2026L'intervento di Andrea Reale, consigliere della Corte d’Appello di Catania: positivo il sorteggio dei membri del Csm, che interviene anche sulle degenerazioni correntizie.