Un pò di numeri per capire dove siamo in previdenza

Itinerari previdenziali ha pubblicato il Rapporto XIII, anno 2026, per l’anno 2024.

In evidenza

Evidenzio alcuni numeri per consentire ai miei lettori di orizzontarsi sulla materia.

Su 37 milioni di italiani in età da lavoro, gli occupati sono solo poco più di 24 milioni e quindi siamo ultimi in tutte le classifiche Eurostat e OCSE, con un tasso di occupazione del 57% tra 55 e 65 anni.

Però le pensioni sono in totale 16.305.880 che sono costate, nel 2024, 286.139 milioni di euro, pari al 25,82% del PIL.

Il totale dei contributi versati nel 2024 è pari a 260.590 e quindi con un saldo passivo di – 25.549 milioni.

In virtù delle decontribuzioni e agevolazioni contributive il costo per il bilancio pubblico è stato di 23,7 miliardi mentre le mancate contribuzioni a INPS, per il 2024, sono state pari a circa 25 miliardi.

Le pensioni di anzianità / anticipate / prepensionamenti / quote hanno in media una durata superiore a 31 anni. Le pensioni di vecchiaia una durata di oltre 25 anni e le pensioni di reversibilità di oltre 14 anni.

Il Rapporto di Itinerari previdenziali lancia poi l’allarme sulla previdenza complementare, perché la Legge di bilancio per il corrente anno ha previsto il riscatto in capitale, pari al 60%, e la rendita da riscuotere in soli 5 anni, talché la pensione di secondo pilastro, salvo la volontà di qualche lavoratore, non esiste più.

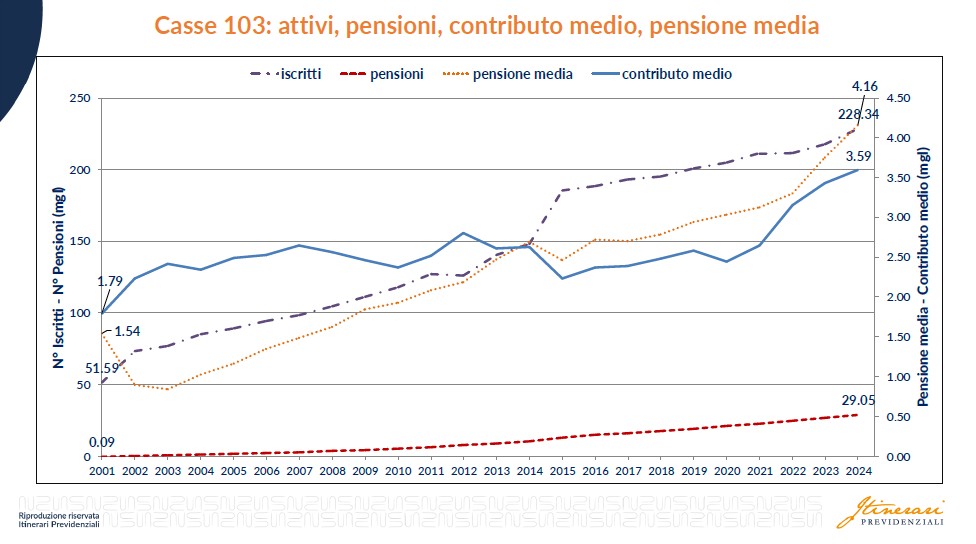

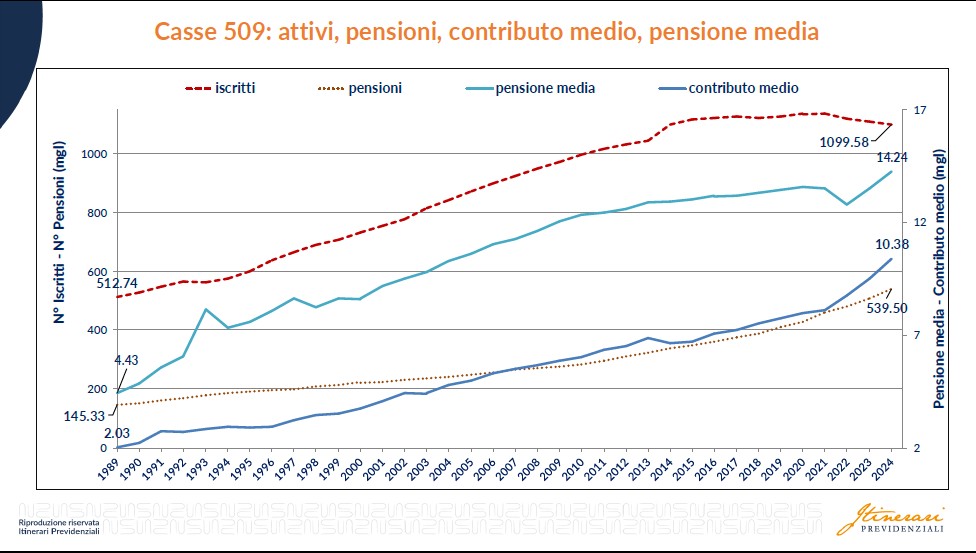

La situazione delle Casse di previdenza del 509 /1994, per quanto riguarda attivi, pensioni, contributo medio e pensione media è indicata nel grafico che segue:

E veniamo a chi sostiene la spesa.

Il 37,98% dei contribuenti con redditi fino a 15mila versa solo l’1,19 dell’IRPEF, il 49,90% dei contribuenti con redditi fino a 20mila versa il 5,64% dell’IRPEF totale, il 32,93% dei contribuenti con redditi da 20,1 a 35mila paga il 30,64% ed è quasi autosufficiente, il 17,17% di chi supera i 35mila paga invece il 63,71% dell’IRPEF totale.

Il rapporto di Itinerari previdenziali suggerisce una serie di interventi per riequilibrare il sistema che sono:

– portare i requisiti per ottenere le pensioni di vecchiaia a 67 anni, adeguati alla speranza di vita, con almeno 25 anni di contribuzione (aumento di un anno ogni 18 mesi) e una prestazione almeno pari a 1,25 volte l’importo dell’assegno sociale;

– per l’assegno sociale, aumentare il requisito di età progressivamente a 70 anni, con verifiche in caso di scarsi o carenza di contributi;

– unificare i requisiti di accesso alla pensione per le prestazioni calcolate con il metodo contributivo e quello misto, estendendo l’integrazione al minimo anche ai contributivi;

– dopo i 30 anni di età verificare se sono state presentate dichiarazioni fiscali e contributive;

– rivedere la normativa sui fondi pensione: fiscalità, fondo di garanzia, auto – enrolment (iscrizione automatica), rendite;

Per il Report di Itinerari previdenziali la spesa a carico della fiscalità generale è pari, per il 2024, a 180.544,00 milioni di euro e quindi eccessiva. (Fonte: Report di Itinerari Previdenziali del prof. Alberto Brambilla)

Per la sostenibilità di lungo periodo delle Casse di Previdenza, da tempo, io vado auspicando l’unificazione in una unica realtà, per realizzare importanti economie di scala e neutralizzare i rischi demografici e reddituali che le curve di cui sopra evidenziano.

Gli ultimi dati utili. (Fonte: Ragioneria Generale dello Stato, 15.1.2026)

“Andamento delle entrate contributive

Gli incassi contributivi nel periodo gennaio-novembre 2025 sono risultati pari a 264.576 milioni di euro, in aumento di 23.572 milioni di euro (+9,8 per cento) rispetto al corrispondente periodo dell’anno precedente.

Le entrate contributive dell’INPS ammontano a 243.399 milioni di euro, in aumento di 23.320 milioni di euro rispetto al 2024 (+10,6 per cento), per effetto della crescita degli incassi sia del settore privato (+11,6 per cento) sia delle gestioni dei lavoratori dipendenti pubblici (+7,4 per cento).

La dinamica osservata è influenzata dall’andamento positivo del mercato del lavoro nonché dal venir meno, a partire dal 1° gennaio 2025, dell’esonero contributivo in favore dei lavoratori dipendenti riconosciuto per l’anno 2024.

Le entrate contributive dei dipendenti pubblici scontano, inoltre, gli effetti economici di regime dei contratti sottoscritti nel corso del 2024 a completamento della tornata contrattuale 2019-20212 nonché il rinnovo dei contratti collettivi nazionali del Comparto e dell’Area delle Funzioni Centrali relativo al triennio 2022-20243, con il pagamento dei relativi arretrati contrattuali.

I premi assicurativi dell’INAIL ammontano a 9.307 milioni di euro, registrando una crescita del 2,7 per cento rispetto al corrispondente periodo dell’anno precedente, anche per effetto del risultato positivo dei versamenti in autoliquidazione del mese di febbraio del corrente anno rispetto al corrispondente mese del 2024.

Le entrate contributive degli Enti previdenziali privatizzati risultano pari a 11.870 milioni di euro, sostanzialmente in linea con il valore registrato nell’anno precedente.”

Altre Notizie della sezione

Le Casse di previdenza e gli investimenti immobiliari.

06 Marzo 2026Il punto non è se l’immobiliare sia “buono” o “cattivo”, ma come viene strutturato: rischi esecutivi- contratti, trasparenza dei flussi, monitoraggio indipendente, compatibilità normativa.

Enpaf. Via a 25 alloggi a canone agevolato a Napoli per i figli dei farmacisti

05 Marzo 2026Dal prossimo anno accademico saranno disponibili 25 alloggi a canone agevolato a Napoli, riservati ai figli degli iscritti all’Ente.

Oliveti unico rappresentante dell’accordo casse-fondazioni in Banco Bpm.

04 Marzo 2026Perché un unico esponente dell’accordo di consultazione?