Solvibilità delle Casse, no a previsioni a 50 anni

Oliveti: «La sostenibilità va misurata sulla reale capacità degli enti previdenziali di coprire i picchi futuri di spesa pensionistica, più che su bilanci tecnici ultradecennali».

In evidenza

Per AI Overview, “la solvibilità è la capacità di un soggetto (privato, azienda o Stato) di far fronte ai propri impegni finanziari, pagando i debiti alla scadenza. Non è sinonimo di liquidità, che si riferisce alla disponibilità di denaro immediato, ma è la capacità di un’entità di ripagare tutti i propri debiti, sia a breve che a lungo termine. Esistono vari indici, come l’indice di solvibilità aziendale che confronta patrimonio netto e passività totali, per valutare questo equilibrio finanziario.”

Per Caseitalia, il coefficiente di solvibilità “misura il grado patrimonializzazione di un intermediario bancario. Si esprime attraverso una percentuale indicante il rapporto tra il patrimonio di vigilanza e le attività ponderate per il rischio.

Nello specifico il patrimonio di vigilanza differisce dal patrimonio netto, dal momento che include il capitale di rischio e il capitale di debito. Inoltre, le attività per rischio, invece, comprendono tutti gli impegni nei confronti della clientela e vengono calcolate in base al grado di solvibilità di quest’ultima. Il metodo di ponderazione delle attività è riportato negli accordi di Basilea 2 in cui vengono riportati i requisiti patrimoniali delle banche.

Gestione bancaria: liquidità e solvibilità

I concetti di liquidità e solvibilità sono strettamente collegati, anche se differenti tra loro. La liquidità attiene alla sfera finanziaria ed esprime la capacità di una banca di rimborsare i propri risparmiatori e gli altri pagamenti. Mentre la solvibilità fa riferimento alla situazione patrimoniale e si raggiunge quando le attività superano le passività, così da consentire di sostenere i casi di indebitamento.” (Fonte: Caseitalia).

Per MF Solvency,

“La solvibilità come metrica chiave nella relazione banca-impresa

Nel sistema economico attuale, l’accesso al credito non è più garantito in base alla storicità della relazione bancaria, ma è il risultato di un processo valutativo fondato su dati oggettivi. In questo contesto, la solvibilità dell’impresa assume un ruolo determinante: rappresenta infatti la misura della sua affidabilità finanziaria nel medio-lungo termine, ovvero della sua capacità di onorare i propri impegni economici con continuità.

Gli istituti di credito analizzano la solvibilità come prima variabile per definire condizioni di finanziamento, durata, tasso applicato e garanzie richieste. Una valutazione negativa – o anche solo incerta – può portare a richieste più stringenti, alla riduzione di fidi in essere o, nei casi peggiori, al rifiuto di nuove linee.

I criteri di valutazione delle banche

La metodologia adottata dal sistema bancario si basa su modelli interni di rating che, pur variando da istituto a istituto, condividono una logica comune: analisi quantitativa dei bilanci, scoring qualitativo, centrale rischi e comportamento storico del cliente.

Tra i parametri più osservati vi sono la struttura patrimoniale, il livello di indebitamento, la capacità di generare margini e flussi di cassa, la puntualità nei pagamenti e la presenza di eventi negativi come protesti o sofferenze. I dati vengono poi sintetizzati in un rating che determina non solo la possibilità di ottenere credito, ma anche il suo costo.

Un’impresa considerata solvente avrà quindi accesso a condizioni più favorevoli, maggiore flessibilità nelle linee di affidamento e una minore richiesta di garanzie accessorie. Al contrario, una posizione debole o opaca si traduce in un elevato costo del credito e nella necessità di fornire coperture o fideiussioni personali.

Come migliorare la solvibilità percepita

Il primo passo per migliorare la propria solvibilità agli occhi del sistema bancario è conoscere come l’impresa viene valutata. Questo significa leggere con consapevolezza i propri bilanci, monitorare gli indici chiave (liquidità, indipendenza finanziaria, DSCR, ROE) e intervenire preventivamente su eventuali criticità strutturali.

La comunicazione con il sistema bancario deve essere trasparente, documentata e orientata alla costruzione di un profilo coerente con il piano industriale. Presentare budget realistici, business plan credibili e un uso strategico delle risorse finanziarie rafforza l’immagine di affidabilità. Inoltre, mantenere un buon rapporto con la Centrale Rischi – evitando sconfinamenti, ritardi nei pagamenti o segnalazioni – è fondamentale per preservare un rating positivo.

L’importanza di monitorare anche i partner

La solvibilità non riguarda solo la propria impresa: in un sistema di filiera, anche la solidità di clienti e fornitori impatta sull’accesso al credito. Banche e finanziatori valutano l’intero ecosistema in cui opera l’azienda. Per questo è essenziale adottare strumenti di monitoraggio esterno in grado di segnalare tempestivamente il deterioramento della posizione di partner strategici.

Utilizzare strumenti come MF Solvency, ad esempio, consente di ottenere in tempo reale un quadro affidabile del profilo di rischio di qualsiasi impresa italiana, con la possibilità di integrare questa valutazione nei propri processi interni di gestione del credito.

Un binomio che non si può ignorare

Solvibilità e credito sono oggi legati in modo inscindibile. Avere un bilancio in ordine, una struttura patrimoniale equilibrata e flussi di cassa stabili non è solo un requisito di buona gestione, ma una condizione per continuare a finanziare la crescita.

Il credito non premia solo il merito storico, ma la sostenibilità futura. In questo senso, investire nella propria solidità finanziaria significa costruire un futuro più accessibile, meno oneroso e più competitivo.” (Fonte: MF Solvency)

Per capire il concetto espresso dal Presidente Oliveti sulla solvibilità, a mio giudizio, dovrebbe essere reso noto a tutti gli iscritti il funding ratio di ogni singola Cassa di previdenza.

La Cassa dei Dottori Commercialisti, con l’attuario dott. Alessandro Trudda, ha realizzato un pregevole documento sul funding ratio che qui trascrivo:

“IL FUNDING RATIO: APPLICAZIONE ALLA CASSA DOTTORI COMMERCIALISTI

Come detto l’obiettivo principale della presente ricerca e quello di analizzare la solidità patrimoniale e la sostenibilità finanziaria degli Enti di previdenza dei liberi professionisti anche attraverso opportuni indicatori di sintesi che racchiudano le molteplici valutazioni necessarie allo scopo.

Nei precedenti capitoli si è visto come il ciclo di vita delle Cassa di previdenza, legato alle specifiche strutture demografiche, non abbia andamenti uniformi ma preveda l’alternanza di fasi di crescita (con accumulo patrimoniale) e fasi di contrazione (con assorbimento di risorse finanziarie). Queste ultime non possono che essere sostenute dal Fondo Patrimoniale che, come più volte ribadito, ha lo scopo di garantire la sostenibilità finanziaria anche nelle fasi cicliche a saldo previdenziale negativo.

Si è pertanto introdotto un indicatore di sintesi volto a misurare la capacita della componente Funded di supportare i futuri cicli finanziari a saldo previdenziale negativo.

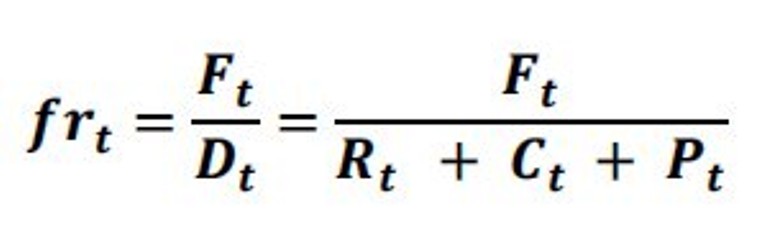

L’indicatore proposto (Funding Ratio) misura la percentuale di copertura dell’esposizione debitoria complessiva, maturata e maturanda: tenendo conto quindi non solo del valore attuale delle pensioni in essere ma anche di quanto maturato dagli iscritti attivi per ciascuna classe di età.

La misura cosi delineata tiene conto dell’evoluzione demografica della popolazione degli iscritti e delle eventuali contrazioni possibili, risultando pertanto un idoneo indicatore utile a monitorare la sostenibilità finanziaria futura anche nei cicli temporali a saldi negativi.

Di fatto si tratta di valutare, per ciascuna epoca t, in che misura il Fondo Patrimoniale riesce a supportare possibili deficit finanziari, di natura strettamente previdenziale, dovuti a cicli demografici negativi.

Applicando la seguente formula si ottiene il valore che indica, in misura percentuale, il grado di copertura delle passività complessive:

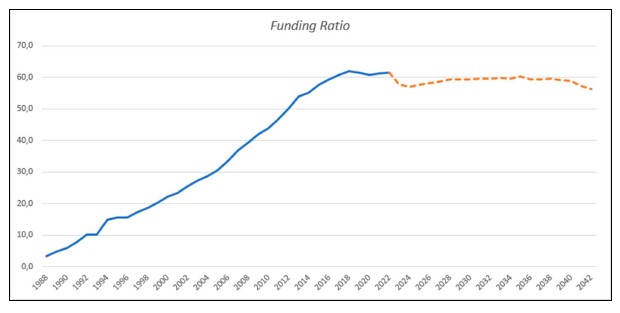

L’analisi condotta sulla Cassa Dottori Commercialisti ha evidenziato come all’atto della privatizzazione la copertura patrimoniale si attestasse intorno al 10%: ciò significa che lo Stato ha consegnato alla categoria dei Dottori Commercialisti un’istituzione finanziaria con un ammontare di passività latenti pari a dieci volte il patrimonio in essere.

Successivamente, fino all’anno della riforma CDC del 2003, il valore dell’indicatore e lentamente cresciuto raggiungendo un livello di circa il 25%.

Nell’ultimo ventennio il valore di copertura patrimoniale si è innalzato considerevolmente superando il valore del 60%. In termini previsivi si può notare come il valore atteso del Funding Ratio si stabilizzi intorno al 60 % per tutto il prossimo ventennio.

Si precisa che non esiste un valore “ottimo” di tale indicatore in quanto lo stesso deve essere poi correlato ai possibili andamenti futuri dei flussi dei nuovi ingressi, delle aspettative di vita, etc..

È importante sottolineare che le simulazioni effettuate sui valori in assenza di riforma (mantenendo cioè il vecchio sistema di calcolo retributivo) avrebbero portato entro il 2035 al completo azzeramento dell’indice con conseguente default dell’Ente.

In questa fase possiamo dire che un obiettivo apprezzabile da perseguire, per la Cassa Dottori Commercialisti, sarebbe quello di mantenere nei prossimi anni tale misura in un intorno del 60% cosi come oggi previsto: in questo modo si e certi che anche in caso di forti contrazioni nel flusso di nuovi ingressi (ovvero altri shock esogeni di tipo economico/demografico) l’Ente potrà contare su una componente Funded adeguata per il superamento di potenziali deficit finanziari dovuti a cicli previdenziali negativi.” (Fonte: Quaderno n. 1/2023, Cassa Dottori Commercialisti: analisi della stabilità finanziaria, Applicazione del Funding Ratio, Indice di copertura patrimoniale, a cura di Alessandro Trudda, Responsabile Centro Studi CDC)

Attendo quindi la pubblicazione del funding ratio di tutte le Casse di previdenza.

Altre Notizie della sezione

Casagit. Chiusura estiva del Poliambulatorio Apollodoro.

03 Agosto 2026Per permettere a tutti di organizzare al meglio visite e prestazioni, riportiamo i cambiamenti di orario e i giorni di chiusura previsti per il periodo estivo.

Solo i numeri dicono la verità

31 Luglio 2026Pubblico tre tabelle relative alle Casse previdenziali del 509 e 103 e dell’Inps, riguardanti le spese di funzionamento.

Cadiprof rafforza il sostegno economico alla maternità

29 Luglio 2026Rimborso fino a 1.000 euro per visite ed esami durante la gravidanza della coniuge o convivente non iscritta.