ALTRO CHE TUTTO VA BENE ….!

Il Rapporto della Commissione bicamerale ha analizzato con molta attenzione il portafoglio finanziario delle Casse di previdenza e ha trovato criticità.

In evidenza

Alla pag. 43 e seguenti scrive:

«2.4.1 ASSET ALLOCATION

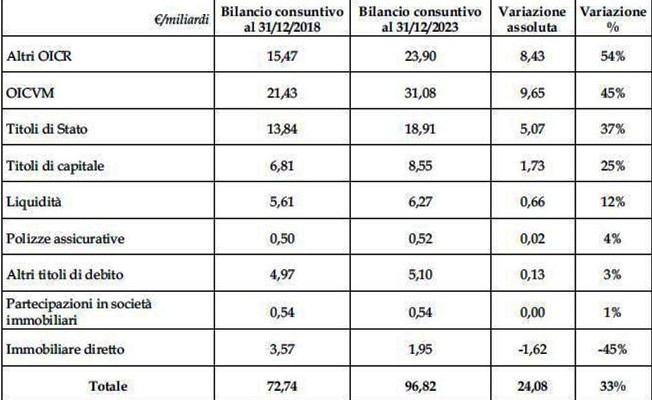

Alla fine del 2023, in base ai dati dei bilanci consuntivi, il portafoglio finanziario e le attività reali delle Casse ammontano a 96,82 miliardi di euro rispetto ai 72,74 miliardi di euro del 2018, il 33 per cento in più in 5 esercizi annuali (+24,08 miliardi di euro).

L’analisi dell’asset allocation è stata effettuata avendo come riferimento le classi di attività individuate dalla Commissione di vigilanza sui fondi pensione (COVIP). Si considerano pertanto le seguenti asset class: liquidità, titoli di Stato, altri titoli di debito, titoli di capitale, quote di Organismi di Investimento Collettivo in Valori Mobiliari (OICVM), quote in altri Organismi di Investimento Collettivo del Risparmio (OICR), investimenti immobiliari diretti, partecipazioni in società immobiliari e polizze assicurative.

A livello di singola asset class, emerge che gli “altri OICR” (fondi di private equity, fondi di private debt, fondi infrastrutturali, fondi immobiliari e altri) hanno registrato la variazione maggiore (+54 per cento) passando da 15,47 miliardi di euro a 23,90 miliardi di euro.

Gli OICVM al 2023 ammontano a 31,08 miliardi di euro (+45 per cento rispetto ai 21,43 miliardi di euro del 2018).

I titoli di Stato sono passati da 13,85 miliardi di euro del 2018 a 18,91 miliardi di euro del 2023 (+37 per cento).

I titoli di capitale57 ammontano a 8,55 miliardi di euro (+25 per cento rispetto ai 6,81 miliardi di euro del 2018).

La componente liquidità cresce del 12 per cento (tiene conto del maggiore patrimonio accumulato nel periodo di riferimento).

Le polizze assicurative, gli altri titoli di debito e le partecipazioni in società immobiliari registrano variazioni inferiori al 4 per cento.

L’immobiliare diretto si riduce del 45 per cento passando dai 3,57 miliardi di euro del 2018 a 1,95 miliardi di euro del 2023.

Come meglio evidenziato nei paragrafi seguenti, l’indagine sui portafogli delle Casse di previdenza ha evidenziato un significativo aumento degli investimenti indiretti verso una sostanziale stabilità degli investimenti diretti. All’interno poi degli investimenti indiretti si è riscontrato un significativo utilizzo della gestione collettiva58 (OICVM e altri OICR soprattutto di diritto estero) e una riduzione delle attività finanziarie gestite tramite gestione di portafogli/mandati fiduciari (sia in termini di controvalore degli asset affidati sia in termini di numero dei mandati).

Si riporta di seguito una tabella e un grafico di sintesi sull’andamento delle diverse asset class nel periodo considerato.

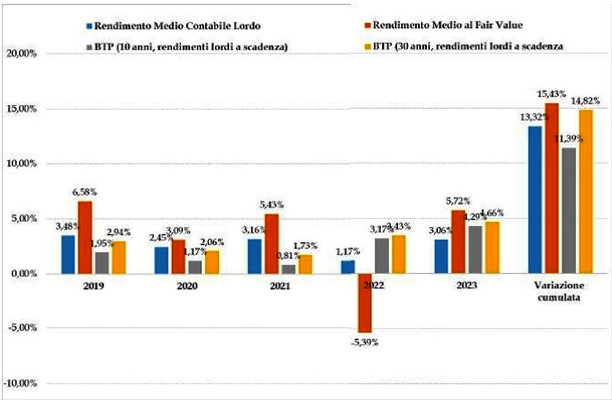

Analizzando il portafoglio finanziario delle Casse in termini di rischio-rendimento emerge che non sussiste una relazione lineare tra i rendimenti medi realizzati al fair value nel periodo 2019-2023 e la deviazione standard calcolata nel medesimo periodo (R2 assume valori prossimi allo zero). In termini generali all’aumentare del profilo di rischio dovrebbe aumentare anche il rendimento.

Dall’analisi svolte emerge che alcune Casse hanno ottenuto una migliore combinazione del binomio rischio-rendimento ottenendo i rendimenti migliori e minimizzando il rischio. Altre Casse, invece, pur assumendosi un livello di rischio di portafoglio molto elevato (crescente al crescere della deviazione standard) hanno ottenuto rendimenti non adeguati rispetto al rischio assunto.

In tema di monitoraggio delle performance potrebbe essere utile anche il confronto tra il rendimento realizzato dalle Casse (rendimento contabile lordo e rendimento al fair value), il rendimento dei BTP (a 10 anni e a 30 anni), il PIL Italia e l’Indice armonizzato dei prezzi al consumo (IPCA) in Italia.

La durata del BTP a 30 anni è coerente con l’orizzonte di lungo periodo di un neoiscritto a forme di previdenza obbligatoria.

Dall’analisi della tabella seguente emerge che i rendimenti cumulati dei BTP (30 anni, rendimenti lordi a scadenza) pari al 14,82 per cento sono superiori ai rendimenti cumulati medi contabili lordi realizzati dalle Casse (pari al 13,32 per cento) e inferiori ai rendimenti cumulati medi al fair value (pari al 15,43 per cento).

In termini reali, i rendimenti cumulati medi contabili lordi (13,32 per cento) e i rendimenti cumulati medi al fair value (15,42 per cento) sono inferiori alla cumulata dell’Indice armonizzato dei prezzi al consumo (IPCA) in Italia (parametro quest’ultimo utile ad analizzare il rendimento reale della ricchezza accumulata nel tempo) pari al 17 per cento.

Il grafico seguente riporta, invece, il trend nel periodo 2019-2023 del rendimento realizzato dalle Casse (rendimento contabile lordo e rendimento al fair value) e del rendimento dei BTP (a 10 anni e a 30 anni).

Basterebbe quindi investire nel BTP trentennale così da risparmiare spese di strutture advisor ex ante ed ex post e consulenti vari per battere il rendimento medio al Fair Value!!

In questi giorni emerge poi che Enpam, Cassa Forense ed Enasarco sono coinvolte nel risiko bancario di cui alla cronaca e sul quale la politica ha chiesto chiarimenti.

«Il risiko bancario sta letteralmente sfuggendo di mano. Non solo abbiamo un Governo che è sceso in campo nella battaglia tra banche mettendo Mps, istituto risanato dagli italiani, a disposizione di alcuni azionisti privati come Caltagirone e Del Vecchio; non solo lo stesso Governo ha ceduto in modo opaco a questi azionisti un 15% di Mps, al punto che sull’operazione è piombata un’inchiesta della procura di Milano; adesso viene fuori persino un coinvolgimento di alcune Casse previdenziali, come Enasarco, Enpam e Cassa forense, in operazioni di acquisto di pacchetti di Mps e Mediobanca, proprio per favorire le scalate bancarie dei suddetti operatori. Lo comunica in una nota Valentina Barzotti, capogruppo M5S in Commissione lavoro della Camera. “È appena il caso di ricordare – aggiunge – che le Casse in questione, vigilate dal ministero del Lavoro e dal Mef, devono gestire i soldi dei loro iscritti e quindi degli agenti di commercio, dei medici e degli avvocati, con criteri di prudenza e trasparenza solo in vista dell’erogazione delle future pensioni ai professionisti medesimi”. “Il Governo deve immediatamente chiarire non solo il ruolo svolto nella cessione del 15% di Mps, ma anche gli estremi del coinvolgimento delle Casse di previdenza in una battaglia finanziaria che nulla ha a che vedere con la tutela dei lavoratori e con l’economia reale in generale”, conclude». (Fonte: Ansa, 16 giugno 2025).

«Inarcassa, l’ente previdenziale e assistenziale degli ingegneri e degli architetti, non detiene azioni Mediobanca e ha dismesso la propria partecipazione in Banca Monte dei Paschi di Siena a marzo 2024, risultando quindi “totalmente estranea” alle operazioni di M&A bancario in corso. È quanto si legge in una nota, dopo che il nome di Inarcassa è stato recentemente associato alle operazioni di OPS di MPS su Mediobanca e di Mediobanca su Banca Generali. Inoltre, viene sottolineato, la posizione in Banco BPM (l’1,03% del capitale, pari a 150 milioni di euro) è stata costruita negli anni 2021, 2022 e a marzo 2024, ben prima dell’annuncio delle operazioni straordinarie in corso. “Inarcassa è non coinvolta nelle operazioni MPS e Mediobanca”, commenta il Presidente Giuseppe Santoro. Inarcassa chiarisce che le scelte di investimento sui titoli quotati italiani “vengono fatte a valle di un’analisi tecnica basata sui fondamentali, in un’ottica di lungo periodo e al di fuori di intenti speculativi, in piena coerenza con l’interesse degli associati”. Nei casi in cui Inarcassa detiene posizioni significative “esercita il proprio ruolo di investitore attivo in un’ottica di supporto alla costruzione di valore nel lungo periodo”.» (Fonte: Teleborsa)

57 Nell’ambito dei titoli di capitale figurano quote del capitale della Banca d’Italia sottoscritte da 12 Casse per un controvalore complessivo di 1,95 miliardi di euro, pari al 26% del capitale della Banca d’Italia.

58 In sintesi, l’aspetto più importante che contraddistingue la gestione di portafogli dalla gestione collettiva (OICR costituiti da: OICVM, FIA, Sicav, Sicaf) è che la gestione del capitale è su base individuale. Negli OICR il capitale “partecipa” a un monte collettivo in cui l’individualità del conferimento si smaterializza. Nella gestione patrimoniale, invece, esiste un conto intestato ad un investitore e tutte le operazioni sono registrate a nome dell’investitore stesso. Il servizio di gestione di portafogli quindi si colloca a metà tra una gestione collettiva e l’investimento diretto. Questo perché nella gestione patrimoniale l’investitore, pur concedendo un mandato al gestore (che deciderà direttamente come e quando investire e disinvestire), può indicare le caratteristiche di gestione del capitale (personalizzazione del rapporto). Nella gestione collettiva, invece, l’investitore non può “suggerire” le modalità di impiego dei capitali al gestore (al momento dell’investimento può soltanto scegliere l’OICR più adatto/congeniale e al momento del disinvestimento chiederne il rimborso/venderlo a terzi).

Altre Notizie della sezione

NO AL VINCOLO DI ESCLUSIVITÀ

26 Giugno 2026Diego Catania (Fno Tsrm e Pstrp) lancia una petizione per rendere strutturale l’attività libero-professionale per le professioni del comparto.

RIPENSARE LO SMART WORKING

25 Giugno 2026La libertà del lavoro remoto aumenta autonomia e benessere, ma rischia di amplificare solitudine, sovraccarico emotivo e isolamento

MEDICI DI FAMIGLIA IN CASE DI COMUNITÀ C’È L’ACCORDO

24 Giugno 2026Obbligo fino a 6 ore settimanali, compenso unico nazionale di 38,72 euro l’ora.